免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-05-07 14:36

(圖片來源:圖蟲創意)

上一篇文章,我們對比了最常見和最不為人知的融資方式,今次我們則會看看售賣產品的企業獨有的融資方式—存貨融資和發票融資。

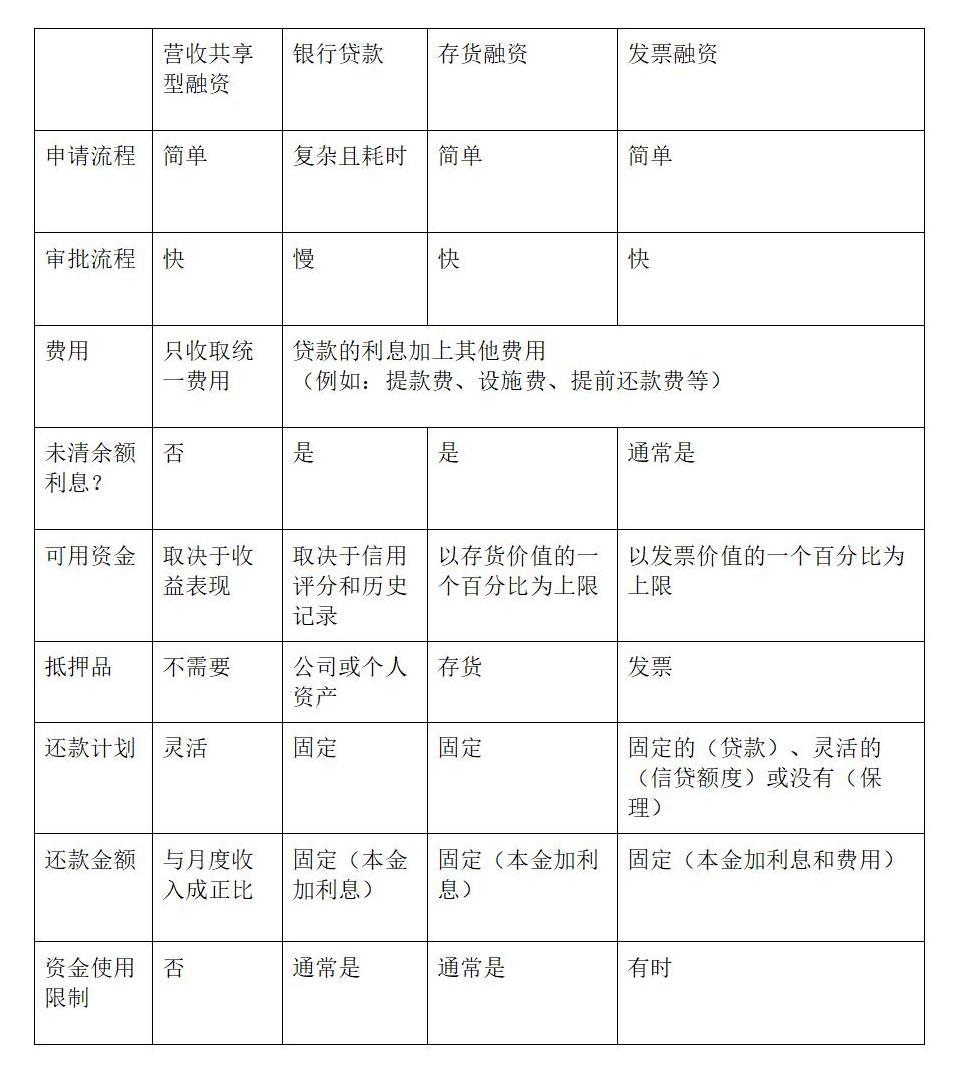

假如只想得知不同之處,可點擊此處下載融資方式比較表(下),一眼比較兩種融資方式。 你亦可閱讀下文,了解更深入的比較!

一、存貨融資

1、 存貨融資如何運作?

存貨融資是一種短期的、基于資產的貸款或信用額度,可供企業購買存貨。

與銀行貸款不同,存貨融資不要求以財產或資產作為抵押,相反,購買的存貨可以作為抵押品。 如果你無力償還貸款,債權人有權扣押和出售你的存貨。點擊此處了解更多 。

2、存貨融資是否適合電商?

假如你的業務涉及存貨銷售和購買,那存貨融資便是為你量身定做的解決方案。 特別是在旺季時,它能使你快速應對需求高峰,并于季節性機會大賺一筆。

然而,存貨融資絕不是貨物貿易電商的萬能融資方案。 例如,在以下情況下,不建議大家進行存貨貸款。

場景1:你需要為市場擴張籌集大量資金。

由于貸款金額被限制在存貨價值的一定比例,你不太可能通過存貨融資獲得足夠的資金,來支持你的業務需求。 此外,貸款可能禁止將資金用于購買存貨以外的用途。

場景 2:你計劃開發一個新的產品類別,所以銷售業績是不可預測的。

在存貨融資中,你償還貸款的能力主要取決于貨物銷售產生的收益。如果銷售業績不符合預期,你可能很難還清貸款。

綜上所述,辦理存貨貸款涉及各種利弊。這種融資方案是否適合你的公司,取決于你的業務性質、籌資目的和銷售預測等等。

你應權衡存貨融資的上升潛力和下降風險,想想你的企業需要什么,以及存貨融資是否能滿足這些需求。 點擊此處了解更多。

二、發票融資

1、發票融資如何運作?

發票融資是一種基于資產的融資形式,使公司能夠獲得基于應收款項的融資。 發票融資主要有以下三種形式。

(1)發票保理

商業發票以折扣價出售給保理公司,以換取即時資金。 當發票到期時,保理公司將向你的客戶收錢。

(2)發票貼現

不出售未兌現的發票,而是用這些發票作為貸款的抵押品。 貸款人將對貸款收取費用、利息或兩者皆收。

(3)應收賬款信用額度

本質上,信用額度讓你獲得一定數額的資金,你可以根據需要使用,之后再償還。

當你從信用額度中提取現金時,就開始產生利息。 你也可能因為使用商業信用額度而被收取服務費。

與發票貼現類似,你公司的應收賬款亦可以作為你的信用額度的抵押品。 點擊此處了解更多。

2、發票融資是否適合你的電子商務業務?

在電商領域,B2C企業經常預付,要求客戶在貨物交付或服務提供之前付款。 另一方面,B2B企業可能向大客戶賒銷。

對銷售和付款之間有較長延遲的企業,發票融資可能有助于克服暫時的現金流缺口,讓你在客戶的發票結算之前保持流動資金或抓住增長機會。點擊此處了解更多。

3、什么是電子商務公司最好的融資方案?

(圖片來源:Choco up)

就像每個人都是獨一無二的,沒有兩家公司是相同的。對電子商務公司來說,沒有最好的融資方案,只有最能滿足您的業務需求的融資方案。點擊此處了解更多。

為你的電商籌集資金是一個重大的財務決定,不應掉以輕心。然而,由于傳統的銀行貸款是許多快速增長的電商所不能企及的,因此出現了不同形式的替代性融資來彌補這一差距。

在Choco Up,我們了解電商對快速有效獲得資金的需求,因此我們提供了數據整合平臺和營收共享型融資申請。

除了改善資本的可及性,我們還相信通過營收共享型融資釋放增長潛力。 通過我們的“先增長,后支付”的方法,公司可以使用營收共享的資金來促進業務增長,并在以后靈活地用其收入的一小部分進行償還。

作為一家營收共享平臺,Choco Up已經為數百家企業提供了增長資金,使企業能夠在沒有沉重的債務負擔的情況下實現規模增長。 點擊此處了解更多。

關于 Choco Up

Choco Up成立于2018年,是亞太地區的營收共享型融資平臺,為快速增長的公司提供非稀釋性增長資本。Choco Up目前覆蓋超過10個市場和10個行業,已幫助數百家企業抓住增長機會,同時保護股票上漲。

點擊這里去申請融資!

(編輯:江同)

(來源:Choco Up)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。