免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2019-04-24 11:06

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專屬企業(yè)課堂

老板專屬企業(yè)課堂  優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專屬管家服務(wù)

實(shí)時(shí)專屬管家服務(wù) 遍中東8大電商平臺(tái)")

在當(dāng)代國際政治經(jīng)濟(jì)詞匯中定義的中東包含17個(gè)國家。分別是:沙特、阿聯(lián)酋、卡塔爾、巴林、阿曼、科威特、埃及、伊拉克、約旦、黎巴嫩、巴勒斯坦、敘利亞、也門、土耳其、塞浦路斯、伊朗、以色列。

其中又可以細(xì)分為三類國家:阿拉伯GCC海灣六國、非GCC阿拉伯國家及非阿拉伯國家。而在電商領(lǐng)域,主要討論的就是海灣六國加上埃及和土耳其。

那么接下來,我們首先來認(rèn)識(shí)一下中東的幾大主流電商平臺(tái)吧~

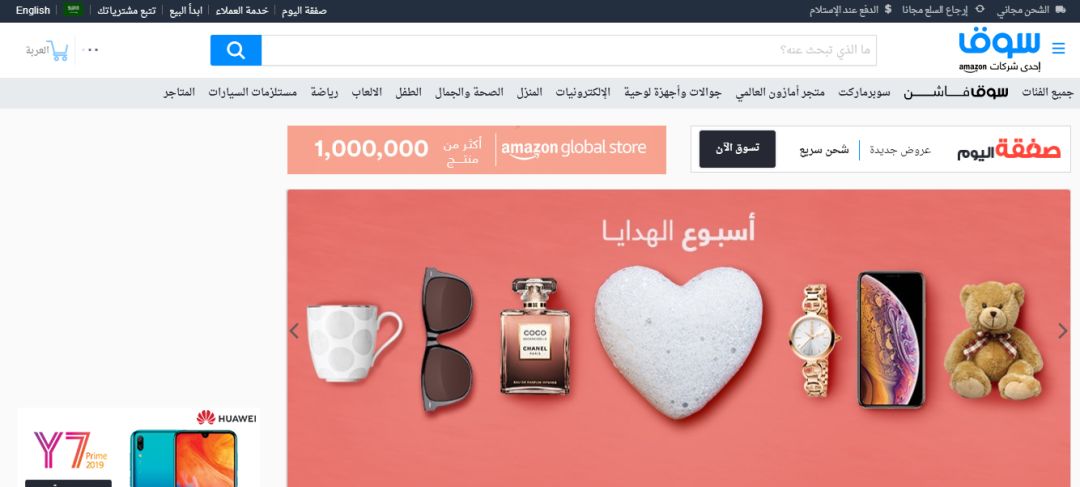

SOUQ

中東最老牌、體量最大的電商網(wǎng)站

2017年被亞馬遜以5.8億美金收購

NOON

總部位于迪拜,主營地區(qū)為沙特與阿聯(lián)酋

2017年由中東本土財(cái)團(tuán)及沙特主權(quán)基金建立

Wadi

上線于2015年,中東老牌電商之一

深耕沙特市場(chǎng)

垂直電商:

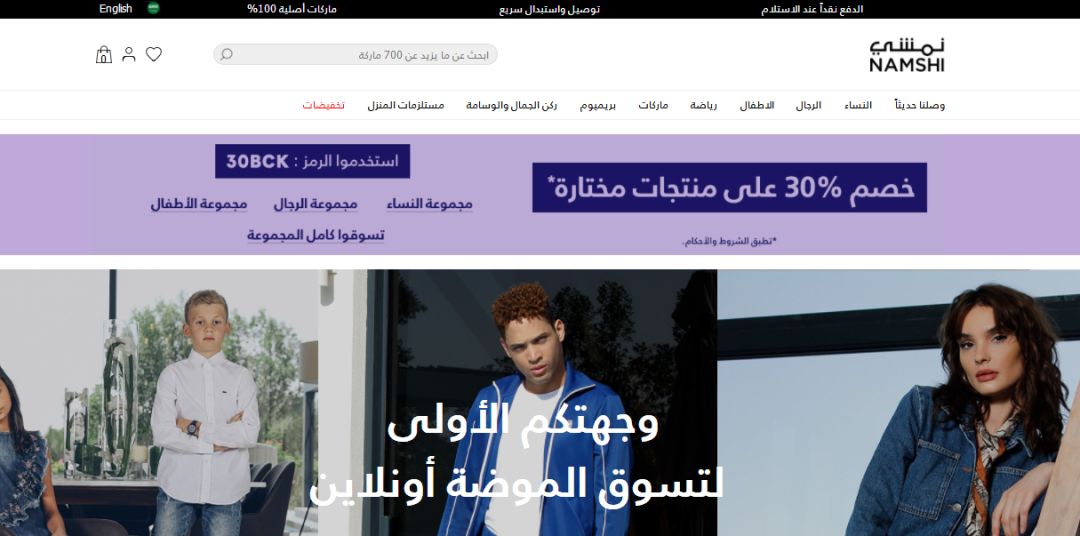

NAMSHI

主營:歐美潮流服飾

MARKAVIP

主營:高端奢侈品

Mumzworld

主營:母嬰產(chǎn)品

獨(dú)立站:

Jollychic

SHEIN

從用戶體驗(yàn)上來看,以沙特為例:由于地址系統(tǒng)缺失、沙特女性無法單獨(dú)收件、再加上沙特?zé)o守時(shí)傳統(tǒng)等原因,妥投率低,從而導(dǎo)致最后一公里派送客戶滿意度其實(shí)是比較低的。

接下來,我們講一講中東北非地區(qū)的支付習(xí)慣。

一、MADA

MADA前身是沙特支付網(wǎng)絡(luò),它將沙特境內(nèi)所有ATM和POS連接到一個(gè)中央網(wǎng)關(guān),使得商戶行以及發(fā)卡行之間的交易能夠完成。MADA的系統(tǒng)目前可以對(duì)接GCCnet、VISA、MASTERCARD和AMERICANEXPRESS,使得MADA標(biāo)卡的區(qū)域及國際接受度大大提高。可以說MADA就是沙特的“銀聯(lián)”。

沙特當(dāng)?shù)?6家銀行發(fā)行的MADA卡全都都與MADA網(wǎng)關(guān)直連,使持卡人享受覆蓋沙特全境的ATM、POS以及網(wǎng)上購物服務(wù)。目前沙特國內(nèi)發(fā)卡量超過3000萬,滲透率達(dá)94%。

二、SADAD

SADAD前身是沙特國家電子賬單發(fā)布與支付服務(wù)提供商,2004年由沙特央行發(fā)布。現(xiàn)在SADAD類似國內(nèi)銀行網(wǎng)銀系統(tǒng),直連沙特境內(nèi)所有銀行,在沙特境內(nèi)提供個(gè)人、銀行、企業(yè)及政府相關(guān)的各類支付服務(wù)。滲透率達(dá)92%。

三、Benefit

Benefit是巴林當(dāng)?shù)靥幚鞟TM、POS及線上支付的當(dāng)?shù)鼐W(wǎng)關(guān)公司。1997年,巴林央行向其頒發(fā)了特殊證書,指定Benefit作為“金融產(chǎn)業(yè)附加服務(wù)提供商”。

目前Benefit是巴林境內(nèi)唯一的金融網(wǎng)絡(luò)。主要提供ATM服務(wù)、POS服務(wù)、GCCnet連接服務(wù)、電子網(wǎng)關(guān)服務(wù)及電子支票服務(wù)。

四、Knet

Knet是科威特共享電子銀行公司的簡(jiǎn)稱,建立于1992年。起初由科威特的11家銀行共同成立,現(xiàn)在發(fā)展成科威特唯一的零售支付系統(tǒng)。

Knet提供覆蓋全科威特的POS服務(wù)、ATM服務(wù)、GCCnet連接服務(wù)、電子支票服務(wù)、電子支付網(wǎng)關(guān)服務(wù)及電子政務(wù)服務(wù)。

五、Fawry

Fawry是領(lǐng)先的埃及的電子支付網(wǎng)絡(luò)公司,通過超過90000的網(wǎng)點(diǎn)和多種渠道向消費(fèi)者和企業(yè)提供金融服務(wù)。同時(shí)Fawry還被認(rèn)為是埃及領(lǐng)先的支付網(wǎng)關(guān)服務(wù)商和電商公司。

Fawry提供了一種方便可靠的,通過多重渠道(在線、ATM、電子錢包和零售網(wǎng)點(diǎn))的方式來支付賬單和其他費(fèi)用。Fawry的零售網(wǎng)絡(luò)包括小賣鋪、藥店、文具店和郵局。所有的店鋪都配有跟信用卡支付相同的POS機(jī)。

Fawry覆蓋超過2000萬埃及人口,每天處理超過1.8萬筆交易,2018年總交易額超過27億美金,是埃及電子支付占有率第一的公司。

六、Masary

Masary是一家埃及公司,成立于2009年,現(xiàn)在是埃及領(lǐng)先的支付服務(wù)商和集成商。市場(chǎng)占有率達(dá)30%,目前在埃及全境擁有超過 60000銷售網(wǎng)點(diǎn),每日處理交易超過100萬次。

Masary的支付服務(wù)網(wǎng)絡(luò)架構(gòu)靈活,可以與任何外部網(wǎng)絡(luò)進(jìn)行集成,并可通過移動(dòng)端應(yīng)用,網(wǎng)頁端口及定制支付終端進(jìn)行連接。

Masary業(yè)務(wù)范圍包括埃及所有通訊運(yùn)營商繳費(fèi)、水電氣繳費(fèi)、政府費(fèi)用繳費(fèi)、電子錢包以及保險(xiǎn)服務(wù)、教育費(fèi)用繳費(fèi)、交通費(fèi)、慈善捐助、分期付款服務(wù)。

說了這么多,中東各國的電商市場(chǎng)在2019年的發(fā)展趨勢(shì)究竟如何呢?

GCC國家

1.物流方面

沙特郵政在開發(fā)國家地址系統(tǒng),各類電商都意識(shí)到物流是發(fā)展的一大瓶頸,紛紛投入重資,或自建團(tuán)隊(duì)(SOUQ),或進(jìn)行收購。同時(shí)伴隨沙特政府對(duì)物流監(jiān)管政策的放開,跨境物流公司的進(jìn)入,物流痛點(diǎn)有望在19年得到較大改善。

2.支付方面

沙特市場(chǎng)COD仍將占主流,卡支付(信用卡及借記卡)在政府推動(dòng)下將快速發(fā)展,本地電子錢包仍待觀察。但在卡支付較發(fā)達(dá)的阿聯(lián)酋,根據(jù)電商市場(chǎng)發(fā)展趨勢(shì),可能會(huì)有電子錢包率先崛起。

3.電商方面

18年底中東本地財(cái)團(tuán)成立的NOON動(dòng)作不斷,先是在迪拜哈利法塔上投放巨幅廣告,而后與eBay達(dá)成戰(zhàn)略合作協(xié)議,為中東消費(fèi)者提供全球直郵商品。由此推測(cè)19年SOUQ(Amazon)與NOON將會(huì)在中東市場(chǎng)進(jìn)行針鋒相對(duì)的競(jìng)爭(zhēng)。同時(shí)由于中東地區(qū)人口普遍年輕化,社交媒體滲透率較高,深耕某一垂直領(lǐng)域的獨(dú)立站仍會(huì)有極大的發(fā)展?jié)摿Α?

埃及

埃及是中東人口最多的國家,但經(jīng)濟(jì)水平較差,人均GDP較低導(dǎo)致客單價(jià)較低。同時(shí)具有中東其他國家的普遍特點(diǎn),COD占絕對(duì)優(yōu)勢(shì),信用卡滲透率低。但人口就意味著市場(chǎng)空間,18年末埃及電商市場(chǎng)融資較多,預(yù)計(jì)19年將成為國際巨頭新戰(zhàn)場(chǎng)。

土耳其

土耳其信用卡滲透率中等,觀念較為西化,對(duì)電商接受度較高。目前土耳其國內(nèi)電商多為國際知名品牌的品牌獨(dú)立站,市場(chǎng)仍是藍(lán)海。但人口較少,市場(chǎng)空間有限。