免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-08-05 14:55

B2B端及B2C端家居用品銷售品類覆蓋范圍較廣,包括了室內和室外家具、家用電器及娛樂產品、廚房用品及廚具;床上用品、地板、洗漱用品和清潔產品、家居裝飾品、室內裝飾品和家紡產品等類目。

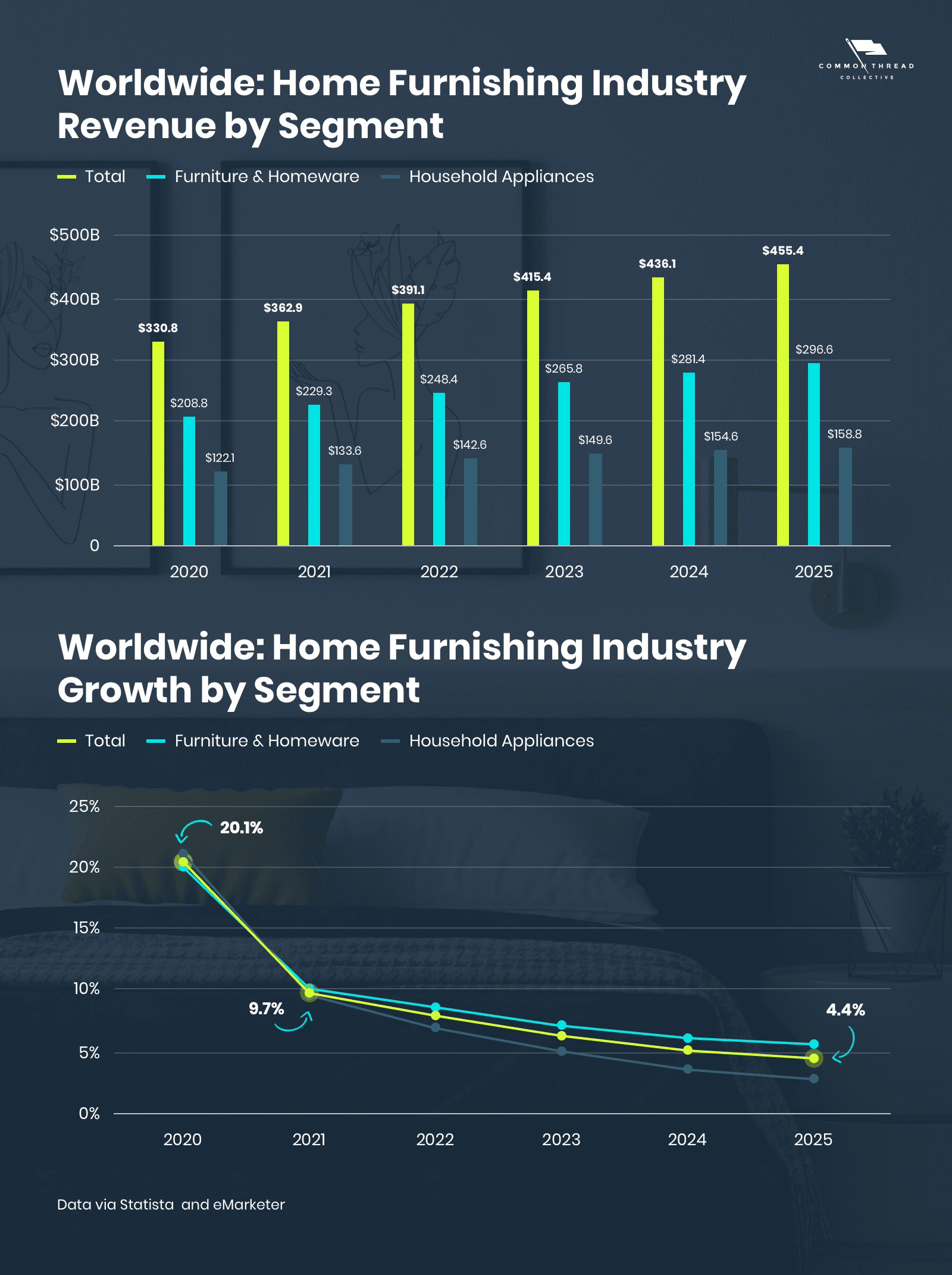

以其中的家具及家用電器為例:根據調研數據顯示,現階段,全球家具和家用電器的線上銷售規模在3629億美元左右,預計五年后(2025年),這一數字或將增至4554億美元,增幅達25%。但與2020年同比增長20.1%的YOY高點相比,2021年-2025年期間預測YOY值增幅將下降——增長率將從9.7%降至4.4%。

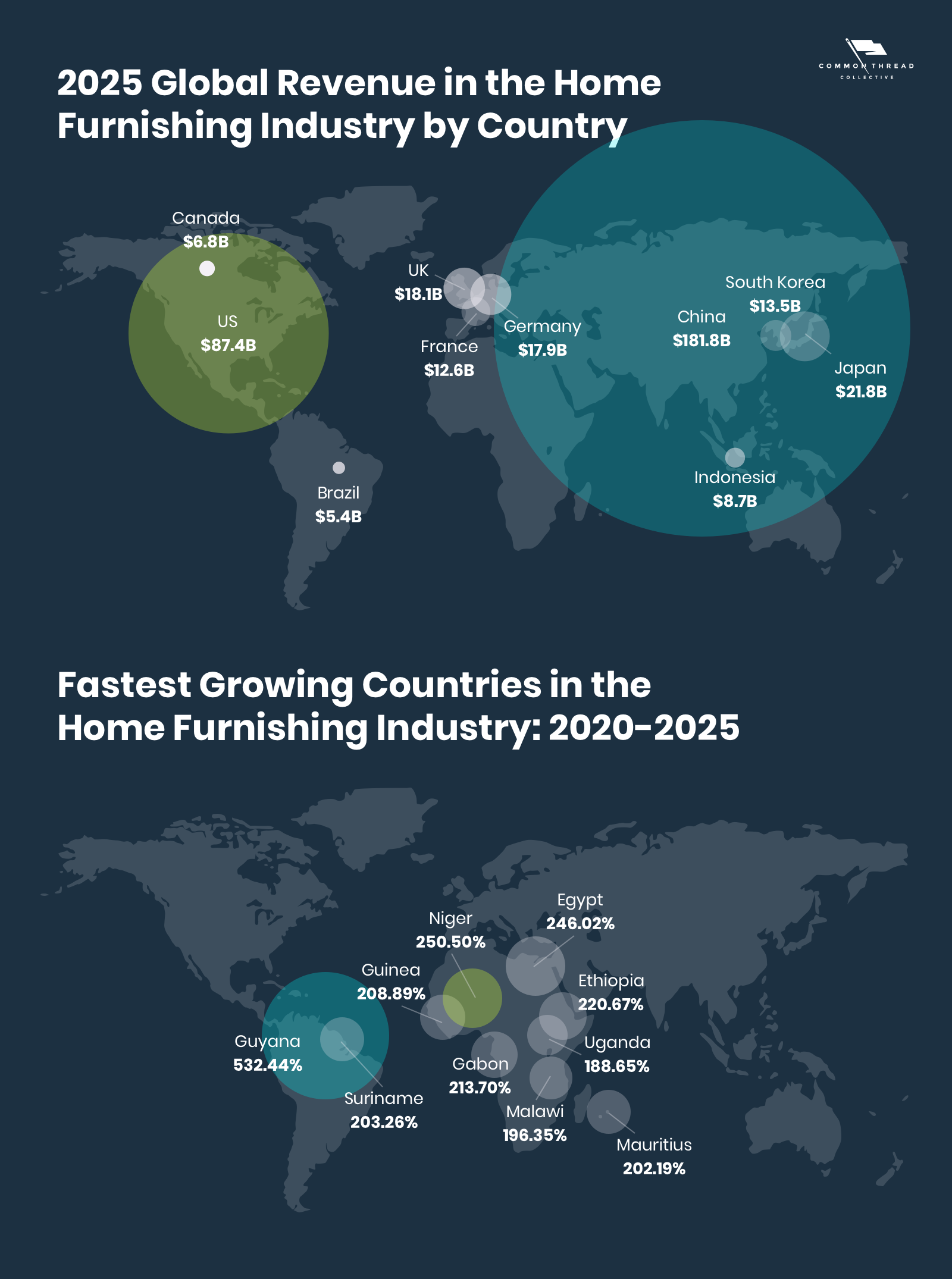

中國和美國兩大市場將占“市場蛋糕”的大頭,但如果按增長百分比來看的話,包括埃及、尼日爾及圭那亞等在內的發展中國家增勢喜人。帶來如此局面的因素大致有三:1、發展中國家新興中產階級數量增多 2、航運設施等基礎物流設施的完善 3、自由貿易協定的全球化利好。

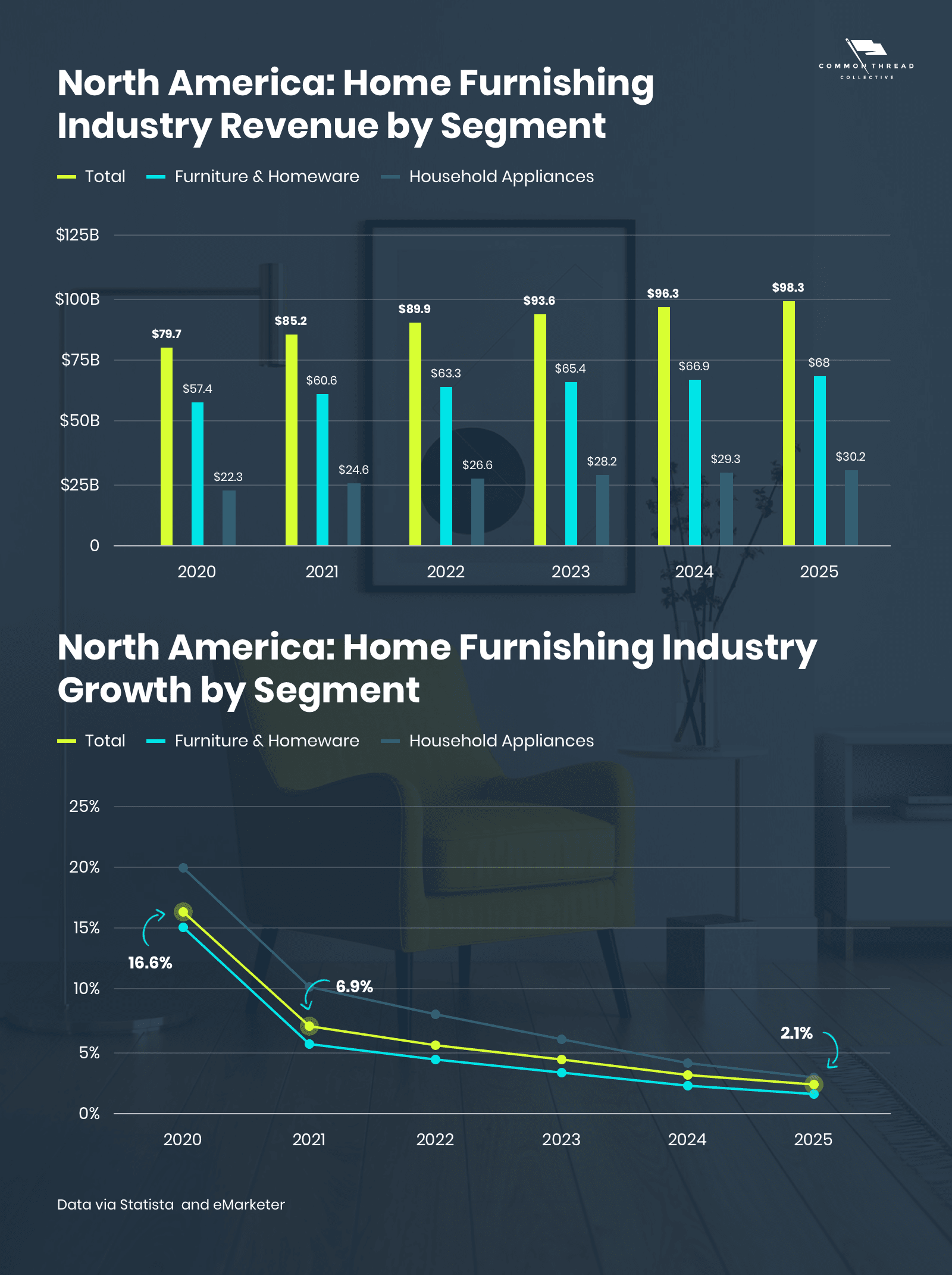

家具及家用電器在北美市場的增長曲線是其在全球市場趨勢的縮影:2021年,家具及家用電器在北美市場規模為853億美元,到2025年,其市場規模將在增幅為15%的基礎上達到983億美元,年增長率則和全球市場的趨勢相一致,呈逐年降低之勢:

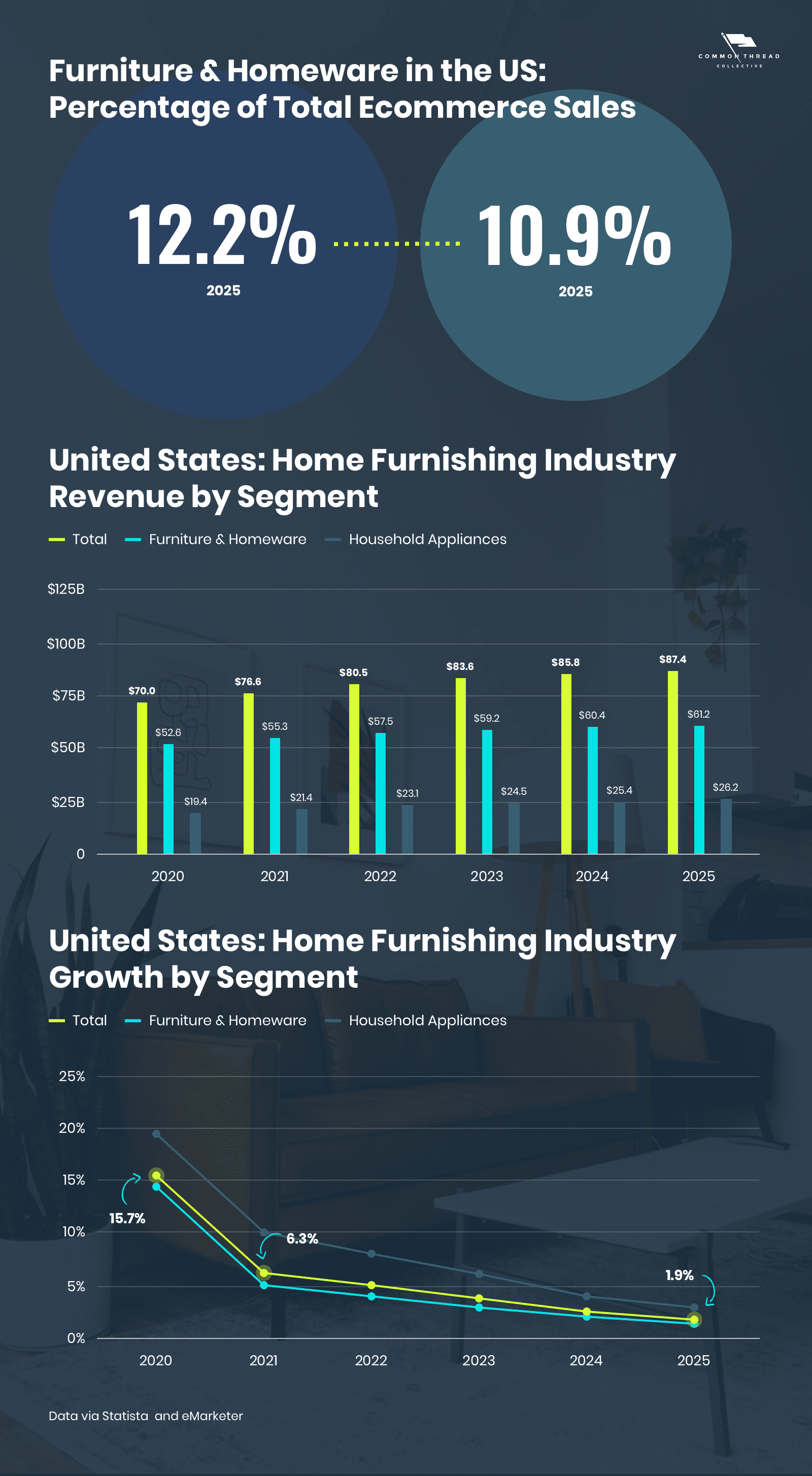

以家居用品銷售為例:盡管2020年遭遇疫情,家居用品線上銷售營收仍占到了電商銷售總營收的12.19%;預計到2025年,其線上銷售營收在電商銷售總GMV的占比將下降至10.86%,但其線上銷售營收將增至610億美元:

【小貼士】1000+供應商、4大產業帶專區、8大產品類目、10W+人次!2021CCEE(廣州)雨果跨境電商選品大會現已開放報名!點此即可報名參與展會

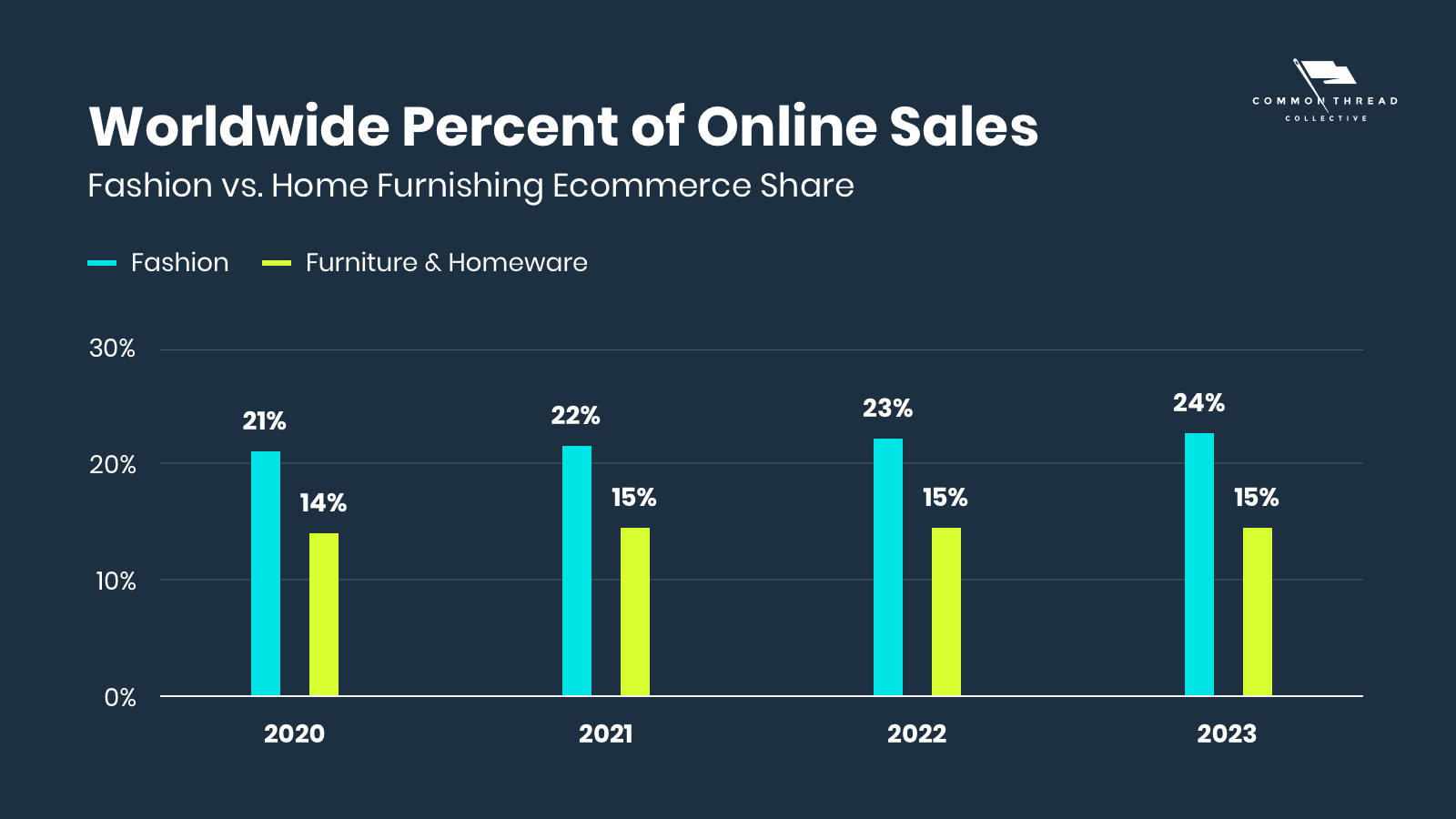

就全球市場范圍來看,線上銷售渠道產生的營收只占家居產品總營收的14%;未來四年,該占比預計將上升一個百分點,至15%;與時尚行業的增長速率橫向對比,家居產品線上渠道營收規模增速可以稱得上是“蝸牛速度”。

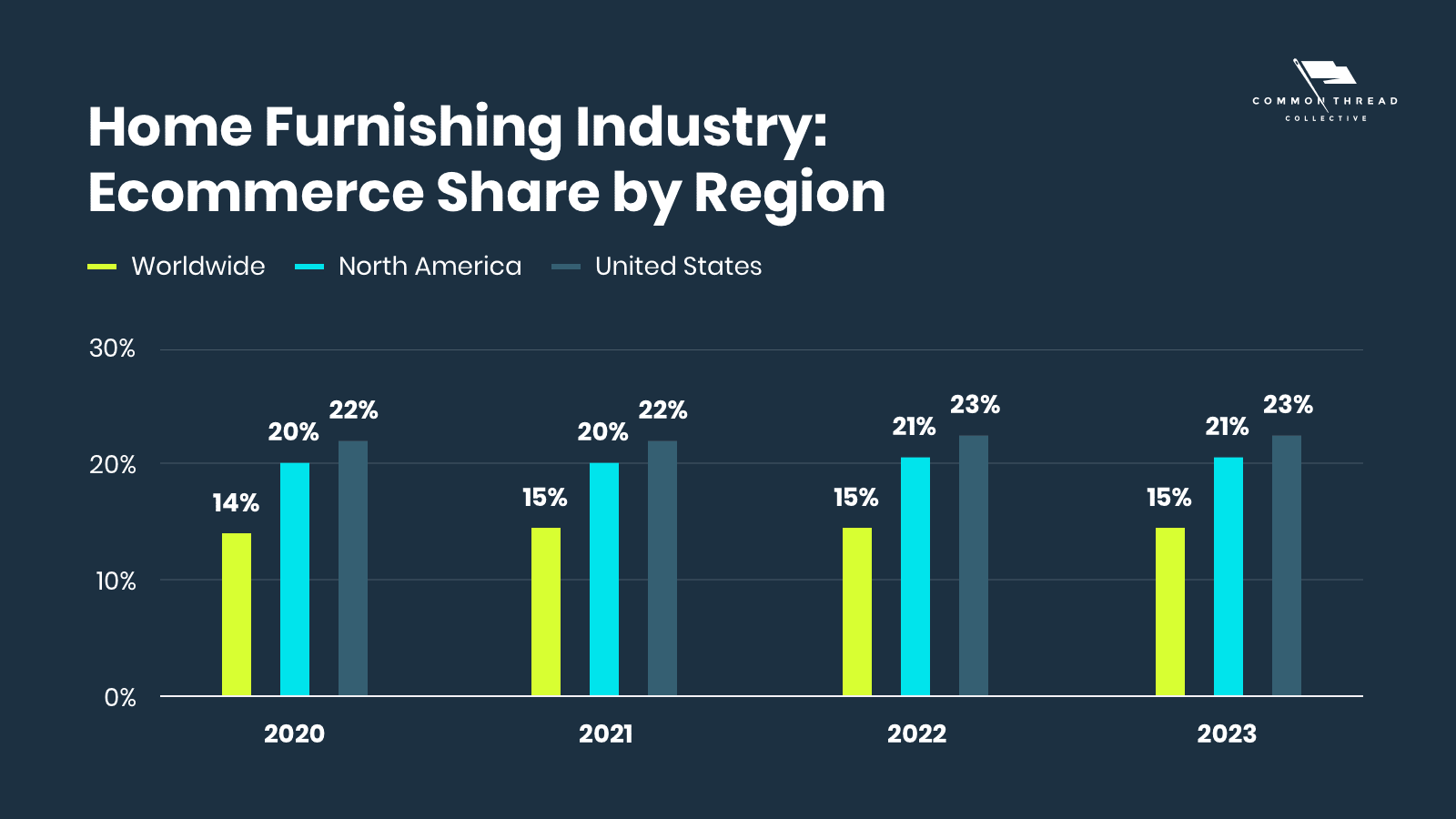

但以北美市場為例:2020年,家具及家居用品在北美市場的線上營收占其總營收的20%,其中美國市場更甚——預計到2023年,美國市場的家具及家居用品線上營收將占到總營收的23%:

究其主要原因有三:

·家居用品市場強需求

·完善的物流網

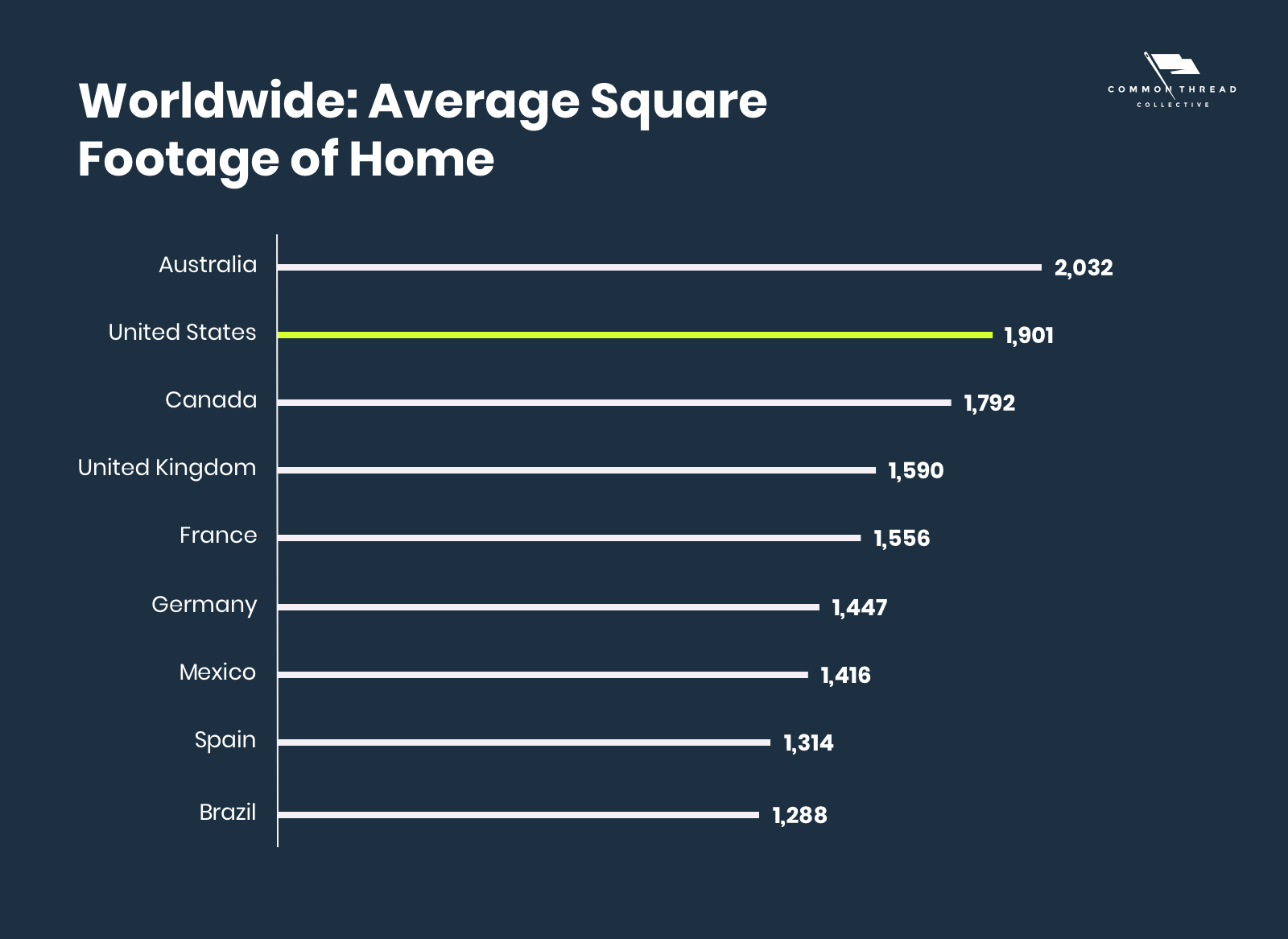

·更大的居住面積

家居用品市場有兩點值得關注:低競爭、低市場飽和度

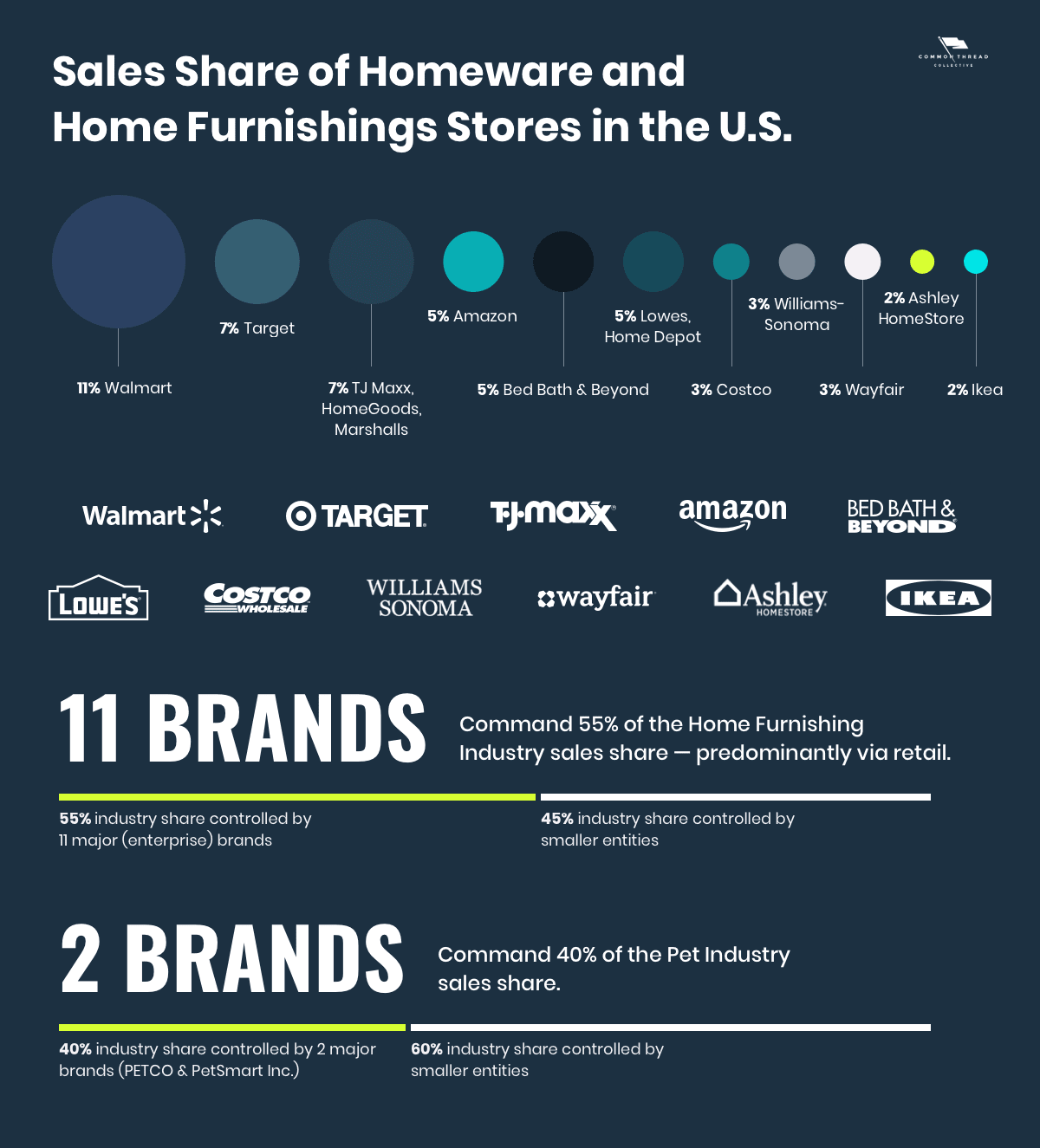

從企業層面看來,目前有11個品牌占據了市場55%左右的(大部分是零售)份額,而在寵物用品行業,兩個品牌就能占據40%左右的市場份額。家居用品壟斷品牌的數目證明,現階段,消費者對家居用品品牌忠誠度還未形成,賣家和品牌完全有機會入局參與競爭。

尤其在DTC領域,家居產品的市場前景廣闊:

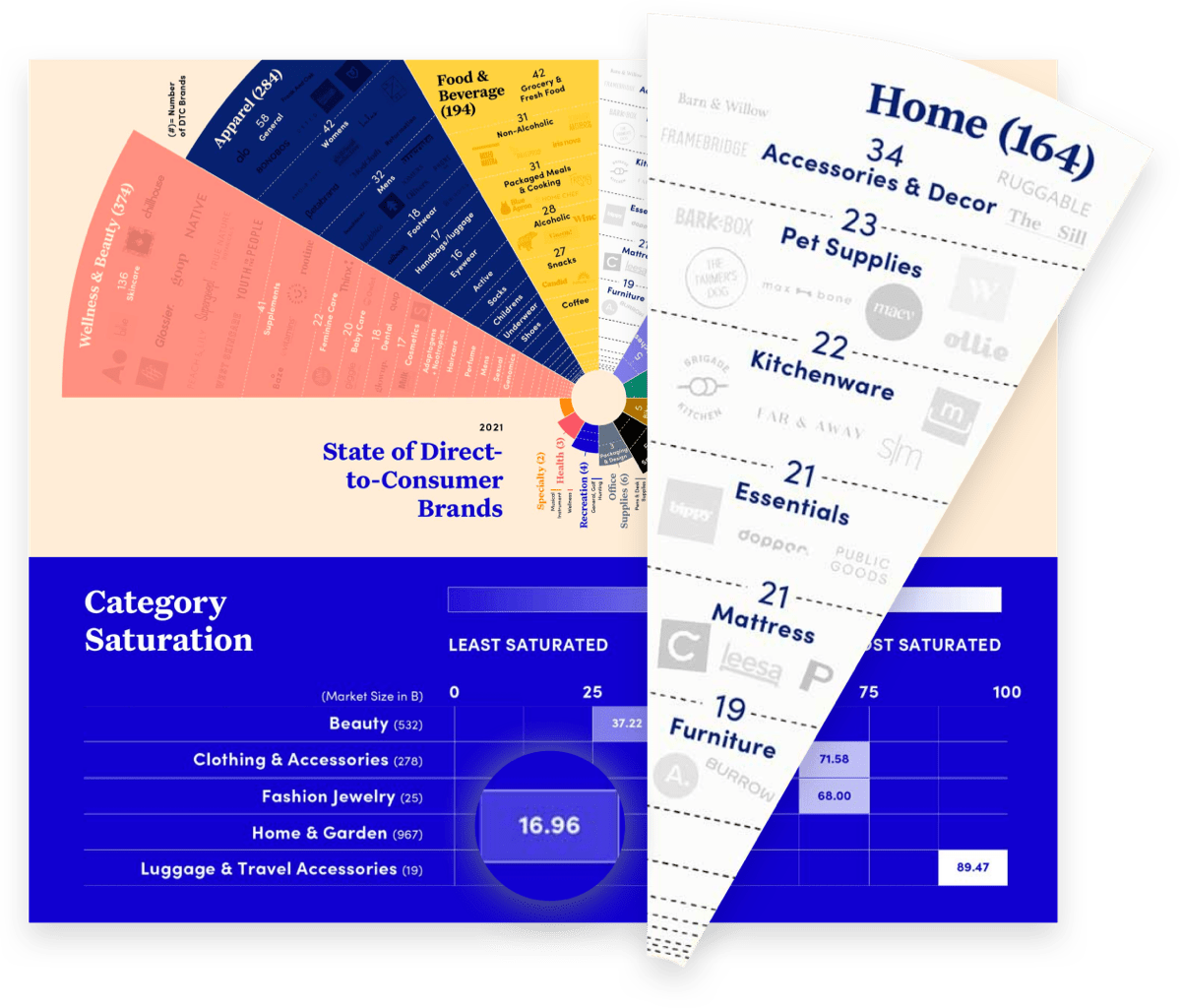

根據Semisupervised在2021年對1111個DTC品牌的統計可以看出,做家居用品的DTC品牌有164個,占比14.8%,下圖是對家居&花園用品進行的一個類目細分:與美容美妝及時尚產品相比,家居品牌是真正的“不飽和市場”。

另外,根據2PM, Inc整理調研的包括464家DTC品牌上榜的DTC Power List里,有67家家居品牌在列,占比在14.4%,與Semisupervised給出的14.8%占比相差無幾。

綜上所述,在無行業“老大哥”的家居類目,“后起之秀”的跨境賣家和品牌們機遇頗大。

雖然家居行業門檻低競爭小,但賣家和品牌們還是得思考一個問題,即:疫情之后,秩序恢復,市場新需求方向該如何確定?

后疫情時代的家居&裝飾風格走向

為滿足居家辦公的需求,家庭辦公室的“軟硬升級”將繼續成為后疫情時代家居產品及飾品的市場大方向。隨著消費者對空間功能區的劃分及收納要求的提高,包括辦公桌、椅子、儲藏產品及專業裝飾等類目更值得賣家關注。而包括圖案豐富的壁紙、室內植物、坐浴盆、智能照明和復古時尚等產品同樣是消費者追捧的對象。

以家庭辦公室、宜居奢侈品及智能家用電器類目為例:疫情之下,居家環境功能又添加了“辦公室”及“學校”兩個屬性。在此趨勢下,許多家居品牌迎來了爆炸式的增長——以Article為例,盡管面臨失業率上升,人均可支配收入減少的市場大環境,但2020年,Article仍實現了200%的增長。

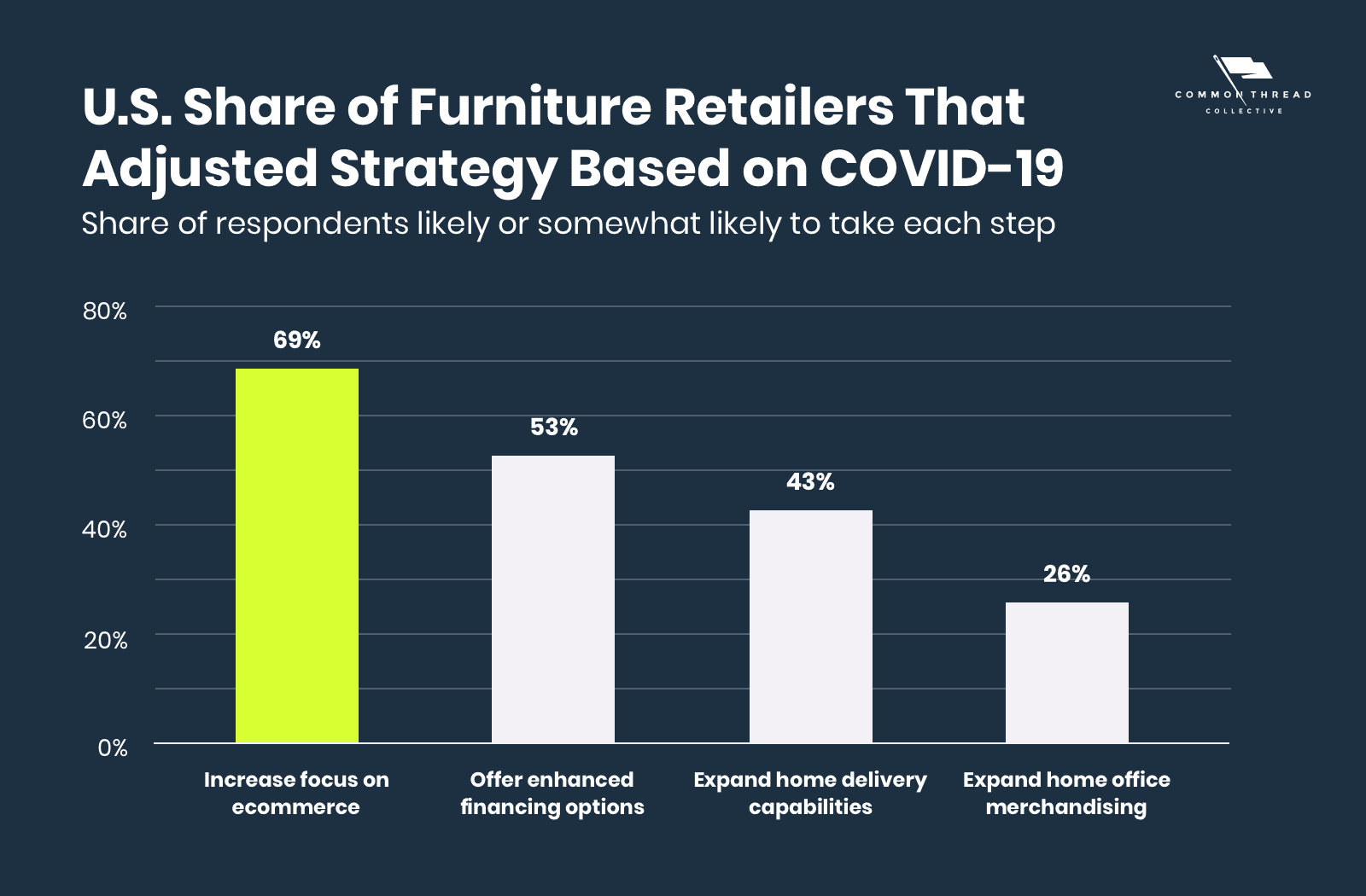

2020年初,一份針對家居家具產品賣家進行的調研數據顯示,69%的品牌和賣家打算布局線上業務;而市場賣方的趨勢變動將倒推消費者對該類目產品的購買方式發生轉變。

另外,一般情況下,家居行業的營收主要依賴于消費者收入水平;新房裝修;家居改造等方面;而這其中千禧一代占了消費者人群的大多數(這一趨勢將持續很久)。

1. 居家即辦公 如何兩全?

2021年以后,市場有望迎來更多“新屋裝飾”消費者。這里的“新屋”,指的不僅僅是購置新房的消費者,還有部分因居家辦公或是居家學習需要而對生活空間有了更多要求的消費者——在家呆的時間長了,對家的改造欲和探索欲難免有所提高。而居家辦公(學習)的需求,為賣家和品牌帶來了不可小覷的市場機遇:

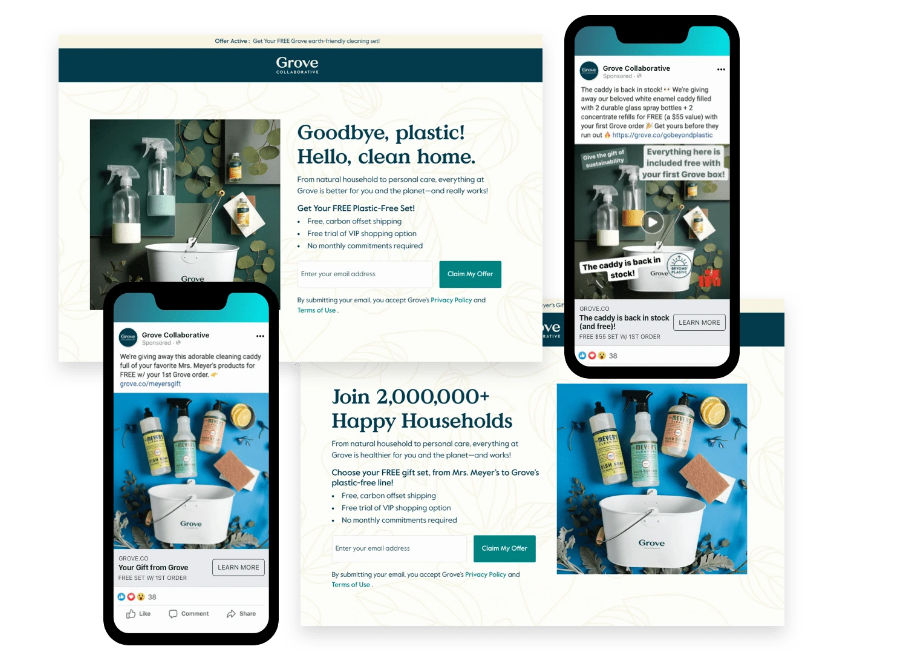

除了功能分區相關產品的硬需求,包括紙巾、洗漱用品以及清潔用品在內的日常消耗品也變成了市場消費者的需求之一。以DTC品牌Grove Collaborations為例,當無品牌的折價商品在海外興起時,Grove Collaborations卻一馬當先,發展的風生水起。經分析后,其原因主要有三:產品可持續性;獲客渠道多樣化(以電郵為主,輔以其他線上渠道);通過自動建立購物車等措施提高品牌AOV。

2. 舒適的基礎上“極具奢華感”

奢華家居用品是富人專屬代名詞的時代已經過去了。豪華家居用品的外觀、設計感甚至成本都在發生變化——過去,貴金屬和昂貴的材料是床和梳妝臺等大型物品的首選材料,舒適的空間(布置)僅僅是能在社媒上收獲贊譽而非能真正為消費者帶來舒適感的家居布置;而如今,小而美的擺件、環境友好型的家居生產原材料成為了新趨勢。

如下圖,居家綠植、生產過程友好的臥室家居產品及地毯等產品就是很好的例子:

另一方面,品牌和賣家給消費者本就應該帶來舒適的線上消費體驗。

3. 廚具&家用電器受市場追捧

過去五年,廚具和家用電器也發生了翻天覆地的變化。而疫情使得消費者對廚具及烘焙用具的需求增加,使類目增速可與20世紀50年代相媲美——消費者希望在他們的廚房里能有更多的智能電器和一體式炊具,簡化廚房“工作流程”。

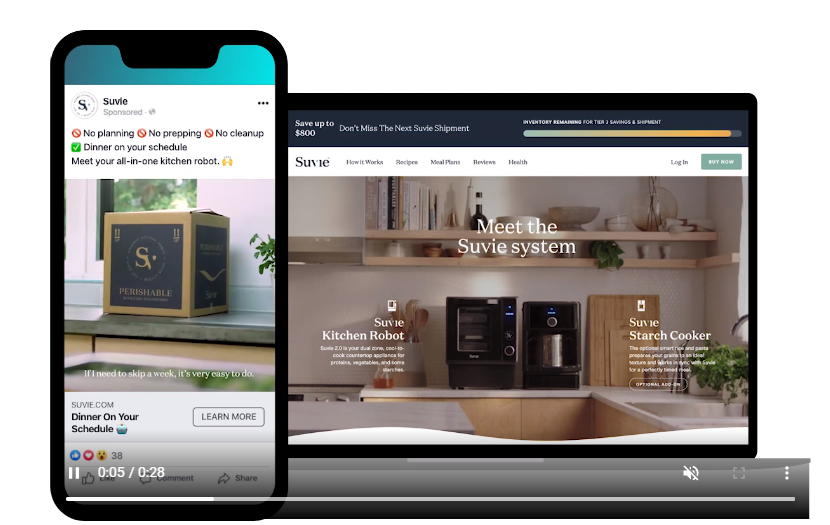

廚房電器如Suvie,就實現了品牌本身的創新:其開發的廚房智能機器人,能幫助消費者完成大多數廚房需求,其讓機器人通過掃描智能食譜卡接收烹飪指令的產品功能直接抓住了消費者的廚房痛點。

【福利】本文選自獨立站周刊第十一期,更多內容,可點擊這里,免費下載周刊詳閱

(來源:Yoe學跨境)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!