免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2021-09-18 09:07

“先買后付”并不是什么新鮮事,早在 2005 年,瑞典的 Klarna 就開創了“先購買,后付錢”(buy now pay later,文中簡稱 BNPL )模式。在線電商滲透率日益加速的當下,BNPL 服務商在線上掀起了圈地狂潮。越來越多的在線支付公司和金融科技公司紛紛推出 BNPL 服務,支持在線低價分期購買數百美元以內的商品。

8 月 27 日,亞馬遜于宣布與 Affirm 達成合作伙伴關系,并表示其正在測試 50 美元或更多的將購買分成較小金額的按月分期付款。美國的某些亞馬遜客戶將可以使用“先買后付”選項。亞馬遜計劃在未來幾個月內更廣泛地提供 BNPL 服務。

作為一種為消費者分攤免息付款的方式,BNPL 服務通常在兩個月或更短的時間內將付款分成三或四等分。在沃爾瑪的網站上,“先買后付”會出現在結賬之前的產品描述頁面上。沃爾瑪和 Affirm 將一些 BNPL 計劃延長至 18 或 24 個月。沃爾瑪金融服務副總裁 Julia Unger 表示:“先買后付解決方案通常會引起年輕客戶的共鳴,他們將其視為一種付款計劃而非債務。”

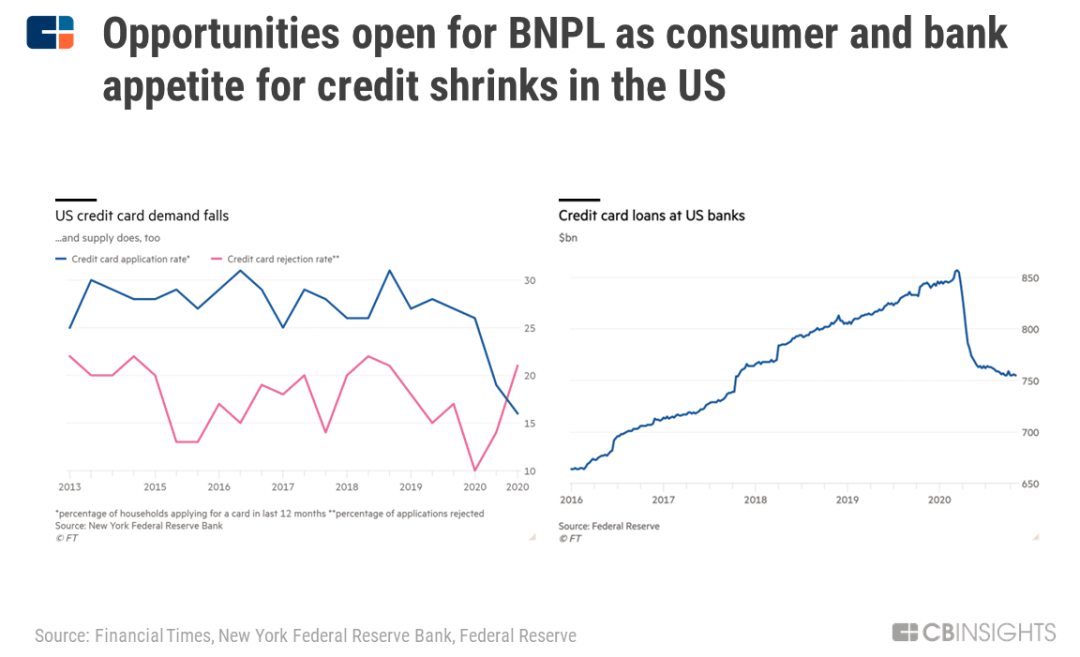

圖一:美國消費者和銀行對信貸的需求萎縮使得 BNPL 有機可乘,數據來源如圖

信用卡使用頻次的下滑引人注目,千禧一代和 Z 世代購物者并不是唯一回避信用卡消費的群體。在過去的一年里,由于收入不確定,消費者以更快的速度償還信用卡債務,美國消費者支出和新的信用卡賬戶大幅下降。與前一年相比,2020 年第三季度美國新信用卡賬戶的數量下降了近 50%(見圖一),美國銀行在 2020 年 10 月持有7550億美元的信用卡貸款,比疫情開始時減少了1000億美元。

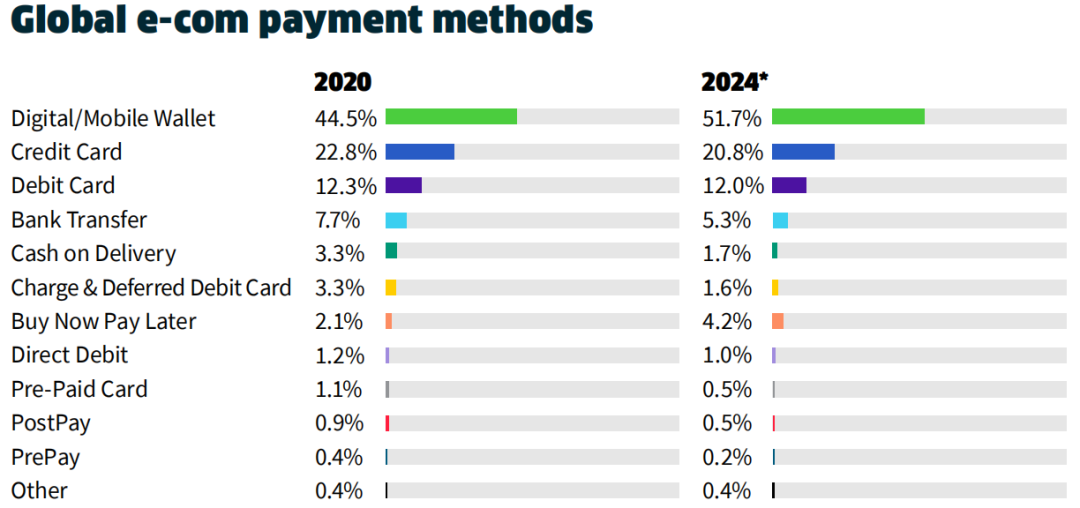

圖二:全球電商支付方式占比,數據來源:Worldpay from FIS

對于不信任傳統信貸但仍想分期購買商品的消費者而言,申請方便且不納入征信的 BNPL 顯然更具吸引力。報告顯示, BNPL 支付方式占全球電子商務支付的市場份額,預計將從 2020 年的 2.1% 提升至 2024 年的 4.2%(見圖二)。

看到 BNPL 巨大的潛力,支付公司包括傳統銀行都在加緊布局。今年 8 月初,數字支付公司 Square 以 290 億美元收貨澳大利亞 BNPL 服務商 Afterpay 。PayPal 于9月8日同意以約27億美元的價格收購日本 BNPL 初創公司 Paidy 。

BNPL之所以能夠吸引這么多零售商的合作,肯定也有自己的兩把刷子,總結下來其優勢有五:

不必追討逾期款項:借助 BNPL 服務,零售商可以提前獲得全額款項,支付提供商承擔信用風險,零售商不必擔心追討逾期款項。

更高的轉化率:如果消費者有能力立即將產品帶回家,他們往往會購買產品,而不是將產品放入購物車里。Affirm 為美國所有符合條件的 Shopify 賣家提供 Shop Pay 分期付款,數據顯示,使用 Shop Pay 后廢棄購物車減少了 28% 。

更高的平均交易額:使用 BNPL 服務的客戶更有可能比平時購買更多產品并花更多錢。Afterpay 和 PayPal 均表示 BNPL 服務將平均訂單價值提高了 20% 。2019 年使用 Affirm 的商家 AOV 增長了 85%,2018 年增長了 92%。

更大的客戶群:先買后付服務可以吸引潛在客戶。有消費者會專門尋找能提供該服務的零售商。BNPL 服務商也會在自己的平臺上為合作的商家引流。

復購率更高:根據 Cardify 的分析,使用Afterpay、Klarna、Quadpay 和 Sezzle 等BNPL 服務的消費者購買頻率正在上升,4家 BNPL 服務商的消費者在 2019 年 6 月平均每月購買 3 次,2020 年同期增長 67% 至平均每月 5 次購買。

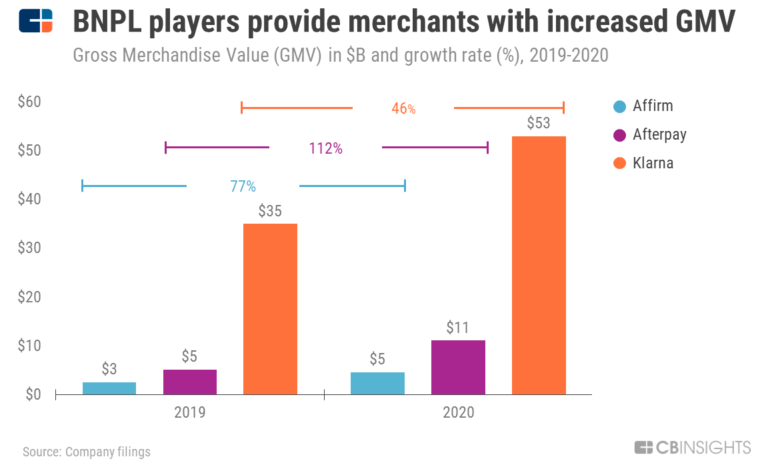

圖三:BNPL 服務商為商家帶來的商品總值(GMV)和增長率(%),數據來源:Company filings

報告顯示,在商品總值上,頭部的 BNPL 服務商對零售商確有幫助。Klarna 在 GMV 貢獻方面處于領先地位,2019 年到 2020 年 GMV 從350 億美元增長到 530 億美元,增速達 46% (見圖三)。Afterpay 增速最快,GMV 同比增長 112% ,這些數字都驗證了 BNPL 在推動電子商務銷售方面的有效性。

此外,BNPL服務商大都擁有移動應用程序,提供無縫結賬體驗,這些平臺的目標是成為一個購物目的地,消費者可以在這里發現來自同一商家的新產品,這也增加了零售商的交叉銷售機會。

一件事物總有其兩面性,BNPL 也不例外。雖然能給商家帶來一定的好處,但BNPL 也不是全然沒有缺點:

費率相對較高:傳統的數字支付方式如借記卡/信用卡、銀行轉賬或支票,商家需要支付約 1.4% – 3.5% 的傭金。BNPL 的費用更高,介于購買金額的 2-6% 之間,高于傳統數字支付,這并不是一筆小數目,因此跨境電商賣家在合作前需要權衡好自身成本與盈利情況,再考慮是否值得投入。

消費者可能有潛在債務風險:與信用卡要求客戶提供大量個人信息,同時需要接受信用檢查不同, BNPL 機構通常只需要消費者需要提供包括姓名、電子郵件地址、出生日期和帳單郵寄地址等基本的個人信息。由于BNPL 債務很少出現在借款人的信用檔案中,用戶可能會借助信用卡和其他方式還款,頻繁借貸可能會陷入無休止的債務循環,這些都有可能導致不良貸款的產生。

可能會導致退貨率增加:由于先買后付可以率先拿到商品,客戶往往不會在出現輕微缺陷或問題的情況下支付全額費用,因此與一次性全額付款的傳統付款方式相比,退回產品的頻率要高得多。尤其是服裝類產品,消費者有機會試穿并退回任何他們不滿意的商品。

今年6月,Affirm 遭用戶起訴,該用戶表示 Affirm 的先買后付產品退貨難,商家往往拒絕為有瑕疵的商品退款,用戶在退貨后,不得不繼續還款。如果平臺方要求無理由退款,吃虧的往往就是賣家,尤其對小型賣家而言,今年亞馬遜延長旺季退貨期限,退貨成為了一個更令人的頭疼的問題。

監管上存在爭議:目前提供 BNPL 服務的有不少是科技公司,它們無需面臨聯邦銀行等監管機構的審查,這也意味著更高的風險。如果公司的壞賬上升并無法控制,將會引發一系列的負面影響。

英國和澳大利亞的監管機構已經在加速圍繞 BNPL 立法。英國 BNPL 合同2020 年增長了近四倍,用戶達到了 500 萬,在對該行業進行了為期四個月的審查后,英國財政部表示,該行業將被納入監管金融行為管理局的監管之下,這意味著在達成貸款協議之前,需要對消費者進行負擔能力檢查。

合法合規是大勢所趨, BNPL 行業也是如此。無論是選擇 BNPL 服務商還是物流商,持謹慎態度,選擇有實力的合作伙伴,才能減少經營道路上的后顧之憂。

參考資料:

1、cbinsights.com《Disrupting The $8T Payment Card Business: The Outlook On ‘Buy Now, Pay Later’》;

2、路透社《‘Buy now – pay later’ platforms take off during pandemic as worried regulators circle》;

3、mobindustry.net《Buy Now, Pay Later (BNPL) Market Overview: Trends and Technologies》;

4、Worldpay from FIS 《The Global Payments Report》;

5、investors.com《'Buy Now, Pay Later' Consumer Financing Takes On Credit Cards》.

(來源:ZT觀察)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?