免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-01-08 10:09

已收藏,可在

我的資料庫 中查看

剛剛!人行發布《關于支持外貿新業態跨境人民幣結算的通知(征求意見稿)》,明確在“了解你的客戶”、“了解你的業務”和“盡職審查”三原則的基礎上,境內銀行可與依法取得互聯網支付業務許可的非銀行支付機構、具有合法資質的清算機構合作,為市場交易主體(跨境電子商務、市場采購貿易、外貿綜合服務企業等外貿新業態經營者、購買商品或服務的消費者)及個人提供經常項下跨境人民幣結算服務。

主要內容:

一是將支付機構業務辦理范圍由貨物貿易、服務貿易拓寬至經常項下

二是明確銀行、支付機構等相關業務主體展業和備案要求

三是明確業務真實性審核、三反和數據報送等要求,壓實銀行與支付機構展業責任,防控業務風險

以下來源:人行

《中國人民銀行關于支持外貿新業態跨境人民幣結算的通知(征求意見稿)》公開征求意見的通知

為貫徹落實國務院《關于加快發展外貿新業態新模式的意見》(國辦發〔2021〕24號),進一步發揮跨境人民幣業務服務實體經濟、促進貿易投資便利化的作用,支持外貿新業態健康持續創新發展,中國人民銀行起草了《關于支持外貿新業態跨境人民幣結算的通知(征求意見稿)》,現向社會公開征求意見,公眾可以通過以下途徑反饋意見:

一、通過電子郵件將意見發送至:RMB@pbc.gov.cn。

二、通過信函方式將意見發送至:中國人民銀行宏觀審慎局(北京市西城區金融大街30號)(郵編:100800),并請在信封上注明“關于支持外貿新業態跨境人民幣結算有關問題的通知征求意見”字樣。

三、將意見傳真至:010-66016463。

意見反饋截止時間為2022年1月22日。

中國人民銀行

2022年1月7日

《中國人民銀行關于支持外貿新業態跨境人民幣結算的通知(征求意見稿)》起草說明

為落實《國務院辦公廳關于加快發展外貿新業態新模式的意見》(國辦發〔2021〕24號,以下簡稱《意見》),完善外貿新業態跨境人民幣業務管理,支持銀行和支付機構更好服務外貿新業態發展,進一步發揮跨境人民幣業務服務實體經濟、促進貿易投資便利化的作用,人民銀行在前期調研的基礎上,起草了《關于支持外貿新業態跨境人民幣結算的通知(征求意見稿)》(以下簡稱《通知》),現將有關情況說明如下:

一、《通知》起草的背景

《意見》指出,新業態新模式是我國外貿發展的有生力量,也是國際貿易發展的重要趨勢。為貫徹落實文件提出的“外貿新業態新模式發展的體制機制和政策體系更為完善,營商環境更為優化”目標,有必要完善跨境人民幣業務相關政策,在鼓勵業務創新的同時守住風險底線。

人民銀行結合銀行和支付機構跨境人民幣業務開展實際情況,擬進一步完善外貿新業態跨境人民幣業務管理,支持境內銀行和非銀行支付機構、具有合法資質的清算機構合作,為外貿新業態市場交易主體和個人提供經常項下跨境人民幣結算服務,加大對外貿新業態跨境人民幣結算需求的支持力度,不斷探索優化跨境人民幣業務政策。

二、《通知》主要內容

一是將支付機構業務辦理范圍由貨物貿易、服務貿易拓寬至經常項下。《通知》明確在“展業三原則”的基礎上,允許銀行與支付機構合作為跨境電商等外貿新業態市場交易主體及個人跨境交易提供經常項下跨境人民幣結算服務,鼓勵銀行和支付機構為外貿新業態市場主體提供高效、便捷跨境人民幣收付服務,支持海外務工人員通過支付機構辦理薪酬匯回等業務。

二是明確銀行、支付機構等相關業務主體展業和備案要求。銀行和支付機構應具有使用人民幣進行跨境結算的真實業務需求,明確展業中銀行和支付機構應簽訂跨境人民幣結算協議,明確雙方責任義務,要求銀行和支付機構不斷提升自身業務真實性、合法性審核能力,確保真實、合規展業。

三是明確業務真實性審核、三反和數據報送等要求,壓實銀行與支付機構展業責任,防控業務風險。明確銀行和支付機構開展《通知》規定的跨境人民幣業務應具有真實、合法的交易基礎,明確銀行和支付機構進行交易真實性審核的具體要求,包括市場交易主體管理、交易限額設定、交易電子信息采集和使用、反洗錢以及事后核查等。

三、征求意見情況

《通知》起草過程中,我們廣泛征求了人民銀行和外匯局相關司局及分支機構、部分商業銀行和部分非銀行支付機構的意見,各方所提意見大部分予以采納,對于未采納的意見,也與相關意見提出方達成了一致。

中國人民銀行關于支持外貿新業態跨境人民幣結算的通知(征求意見稿)

為貫徹落實國務院《關于加快發展外貿新業態新模式的意見》,進一步發揮跨境人民幣業務服務實體經濟、促進貿易投資便利化的作用,支持外貿新業態發展,現將有關事項通知如下:

一、在“了解你的客戶”、“了解你的業務”和“盡職審查”三原則的基礎上,境內銀行可與依法取得互聯網支付業務許可的非銀行支付機構、具有合法資質的清算機構合作,為市場交易主體及個人提供經常項下跨境人民幣結算服務。

本通知所稱市場交易主體是指跨境電子商務、市場采購貿易、外貿綜合服務企業等外貿新業態經營者、購買商品或服務的消費者。

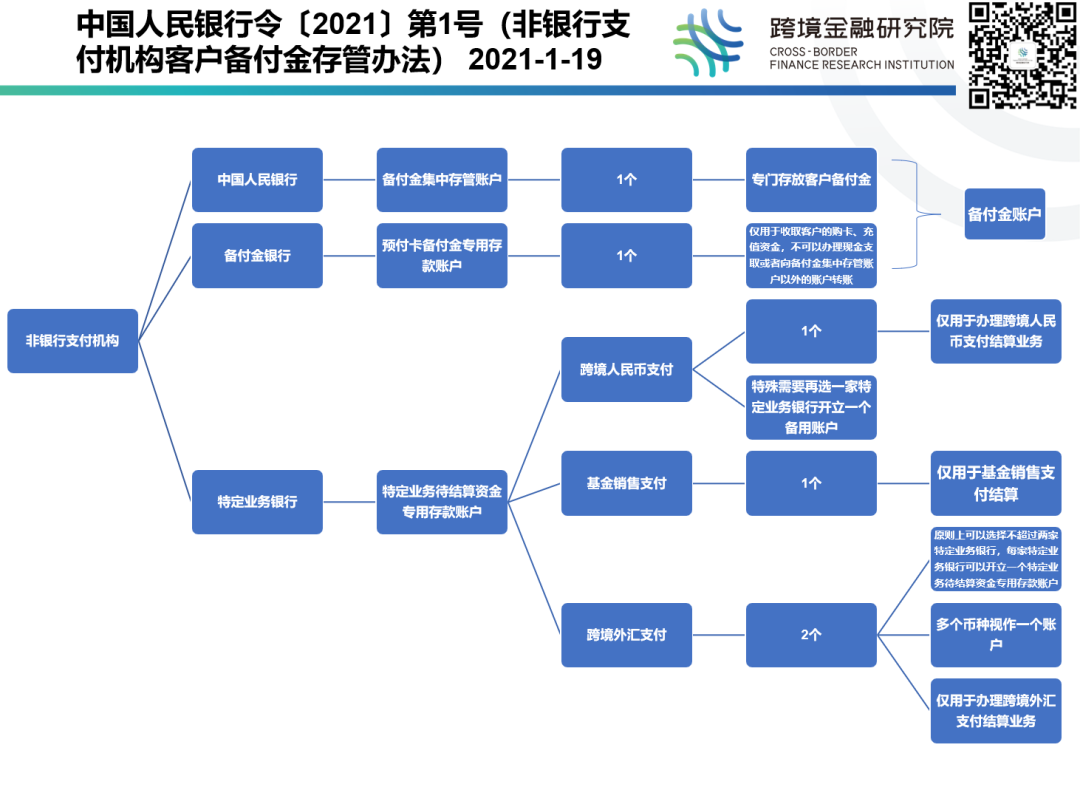

二、與支付機構合作的境內銀行應具備3年以上開展跨境人民幣結算業務的經驗,滿足《非銀行支付機構客戶備付金存管辦法》(中國人民銀行令﹝2021﹞第1號)中備付金銀行相關要求,具有審核支付機構跨境人民幣業務真實性、合法性的能力,具備適應支付機構跨境人民幣業務特點的反洗錢、反恐融資、反逃稅系統處理能力。

三、參與提供本通知規定的跨境人民幣結算服務的支付機構應滿足以下條件:

(一)在境內注冊并依法取得互聯網支付業務許可。

(二)具有使用人民幣進行跨境結算的真實跨境業務需求。

(三)具備健全的跨境業務相關內控制度和專職人員,能夠按本通知要求及相關規定做好商戶信息采集和準入管理,交易信息采集,跨境業務真實性、合法性審核等。

(四)具備跨境人民幣結算服務相關反洗錢、反恐融資、反逃稅等具體制度和措施;具備高效的跨境人民幣結算服務相關反洗錢、反恐融資、反逃稅系統處理和對接能力。

(五)遵守國家有關法律法規,合規經營,風險控制能力較強,近兩年未發生嚴重違規情況。

非銀行支付機構在展業過程中應遵守中國人民銀行《非銀行支付機構客戶備付金存管辦法》、《銀行卡收單業務管理辦法》(中國人民銀行公告﹝2013﹞第9號)等非銀行支付機構有關管理規定。

四、境內銀行在為支付機構辦理跨境人民幣結算業務時,應按本通知第三條規定評估支付機構展業能力,與支付機構簽署跨境人民幣結算業務協議,明確雙方權利和義務,并于10個工作日內向境內銀行所在地副省級以上中國人民銀行分支機構(以下簡稱“人民銀行分支機構”)備案。境內銀行應每年對已備案支付機構展業能力進行評估并定期報送人民銀行分支機構。協議發生變更的,境內銀行應于10個工作日內向人民銀行分支機構報備。對于經評估不滿足本通知第三條相關要求的支付機構,及因協議發生變更導致不滿足本通知第三條相關要求的支付機構,境內銀行應于10個工作日內向人民銀行分支機構報備并辦理撤銷備案。

五、開展本通知規定的跨境人民幣業務應具有真實、合法的交易基礎,且符合國家有關法律法規規定。境內銀行與支付機構合作開展本通知規定的跨境人民幣業務的,雙方應協商建立業務真實性審核機制,共同做好業務背景真實性、合法性的審核工作,不得以任何形式為非法交易提供服務。

(一)境內銀行、支付機構應加強市場交易主體管理,依法采集市場交易主體基本信息,并定期核驗更新,建立市場交易主體負面清單。

(二)境內銀行、支付機構應根據交易主體類別、交易特征等,合理確定各類跨境人民幣業務的單筆交易限額。

(三)境內銀行、支付機構應建立跨境人民幣業務事中審核和事后抽查制度,加強對大額、可疑、高頻等異常交易的監測,相關信息至少留存5年備查。

(四)支付機構應制定交易信息采集及驗證制度,對于違規風險較高的交易,支付機構應要求市場交易主體提供相關單證材料;不能確認交易真實合規的,應拒絕辦理。

(五)與支付機構合作的境內銀行發現異常情況的,應及時采取相應措施,包括但不限于要求支付機構及交易相關方就可疑交易提供真實合法的單證材料;確認發生異常情況的,境內銀行應于5個工作日內向人民銀行分支機構報告。境內銀行對支付機構違規業務依法承擔連帶責任。

六、境內銀行和支付機構提供跨境人民幣結算服務時,應依法履行反洗錢、反恐怖融資、反逃稅義務,遵守打擊跨境賭博、電信網絡詐騙及非法從事非銀行支付機構業務等相關規定。

七、境內銀行、支付機構應按照人民幣跨境收付信息管理系統(RCPMIS)信息報送相關要求,及時、準確、完整地報送跨境人民幣收付信息。

八、中國人民銀行及其分支機構可依法對境內銀行和支付機構開展的外貿新業態跨境人民幣結算業務開展非現場監測,境內銀行和支付機構應予以配合。

九、本通知自XX年XX月XX日施行。《中國人民銀行關于貫徹落實<國務院辦公廳關于支持外貿穩定增長的若干意見>的指導意見》(銀發﹝2014﹞168號)第七條等規定與本通知不一致的,以本通知為準。

請副省級以上中國人民銀行分支機構將本通知轉發至轄區內人民銀行分支機構,城市商業銀行、外資銀行,中國銀聯股份有限公司、網聯清算有限公司,非銀行支付機構。

跨境金融研究院

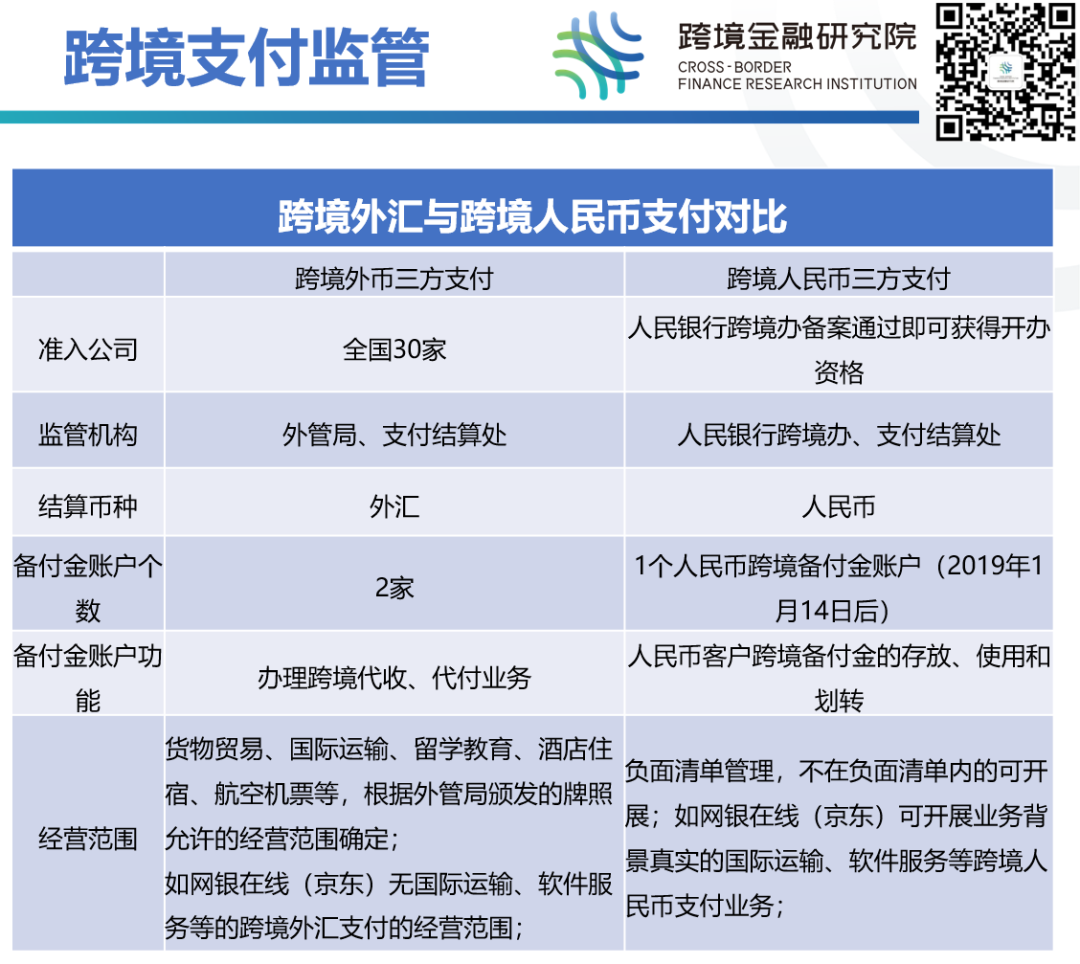

1、首次發布跨境人民幣支付細則

本次支持外貿新業態跨境人民幣結算的通知或為人行首次發布跨境人民幣支付的細則,此前僅在 銀發﹝2014﹞168號 第七條中提及。而外匯局的支付機構外匯業務管理辦法已經數次更新,并且有詳細的要求。

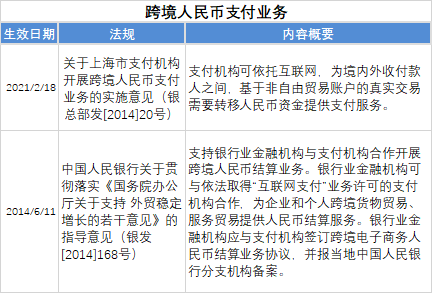

《中國人民銀行關于貫徹落實<國務院辦公廳關于支持外貿穩定增長的若干意見>的指導意見》(銀發﹝2014﹞168號)

七、支持銀行業金融機構與支付機構合作開展跨境人民幣結算業務。銀行業金融機構可與依法取得“互聯網支付”業務許可的支付機構合作,為企業和個人跨境貨物貿易、服務貿易提供人民幣結算服務。銀行業金融機構應與支付機構簽訂跨境電子商務人民幣結算業務協議,并報當地中國人民銀行分支機構備案。

細則發布后或將對跨境人民幣支付業務予以更多規范。

跨境人民幣支付業務從之前的貨物貿易、服務貿易拓寬至整個經常項目,因此屬于初次收入的海外員工的報酬也可以通過支付機構匯回

2、本外幣支付業務監管不同

支付機構的外匯業務和跨境人民幣管理模式不同,外匯采用正面清單,由外匯局備案,只有備案范圍內的業務才能開辦,準入門檻相對要求較高。2019年外匯局的《支付機構外匯業務管理辦法》匯發〔2019〕 13 號出臺后,行業重新洗牌,所有存量支付機構需按照新的要求重新取得備案。

而跨境人民幣支付業務一直沒有具體的細則,采用負面清單模式,適用更多的業務場景,因此不少支付機構在獲得了外匯的牌照后仍然會期望拿到地方人行的跨境人民幣支付牌照。

3、明確業務真實性、反洗錢審核

此外,近年來大量支付機構被人行反洗錢處罰和外匯局逃匯處罰,開出上千萬的罰單。

外匯局2019年的支付新規已要求銀行與支付機構合作時,銀行需要承擔真實性審核的連帶責任。

本次跨境人民幣的征求意見稿中:

要求跨境人民幣業務應具有真實、合法的交易基礎,銀行與支付機構應建立業務真實性審核機制,共同做好業務背景真實性、合法性的審核工作,不得以任何形式為非法交易提供服務。

要求定期核驗市場交易主體基本信息

支付機構的準入要求“具有使用人民幣進行跨境結算的真實跨境業務需求”。

銀行也要做好“三反”,打擊跨境賭博、電信網絡詐騙

(編輯:江同)

(來源:跨境金融研究院)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。