免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-12-05 14:33

文章轉載自微信公眾號后浪小小班

作者 | 后浪小小班

本文根據《2022年世界貿易統計評論》和聯合國(UNComtrade)最新發布的數據,對2021年世界紡織品服裝貿易格局進行了全面梳理。受持續的疫情和企業為應對不斷變化的商業環境而不斷演變的生產和采購策略的影響,2021年的全球紡織品和服裝貿易格局既有延續性,也有新趨勢。具體來說:

模式#1:隨著全球經濟從COVID中復蘇,2021年全球服裝出口蓬勃發展,而由于前一年的高貿易量,全球紡織品出口增長大幅放緩。

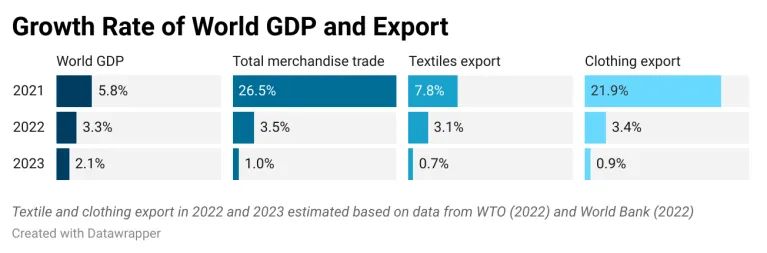

具體而言,得益于消費者的強勁需求,2021年全球服裝出口全面反彈至疫情前水平,突破5488億美元,較2020年大幅增長21.9%。服裝行業并非孤軍奮戰。隨著經濟活動基本恢復,2021年全球商品貿易也同比增長26.5%,創下數十年來最快增速。

相比之下,2021年全球紡織品出口額增長放緩至 7.8%(即達到 3542 億美元),落后于大多數行業。然而,這種模式是可以理解的,因為在大流行期間對個人防護設備 (PPE) 的高需求推動下,紡織品貿易在 2020 年保持高水平。

然而,由于全球經濟放緩和消費者需求疲軟,全球紡織品和服裝貿易可能在未來面臨強大的逆風。值得注意的是,在通貨膨脹加劇、能源成本高企和全球供應鏈緊縮的情況下,從世界銀行到國際貨幣基金組織 (IMF) 等主要國際經濟機構一致預測全球經濟將放緩。同樣,世界貿易組織(WTO)預測,2022 年世界商品貿易增速將降至 3.5%,2023 年進一步降至 1%。因此,全球紡織品和服裝貿易可能會陷入停滯不前的困境。未來兩年增長或適度下降。

模式#2:COVID 并未從根本上改變紡織品出口的競爭格局,但影響了出口產品結構。與此同時,2021年全球紡織品出口的一些長期結構性變化仍在繼續。

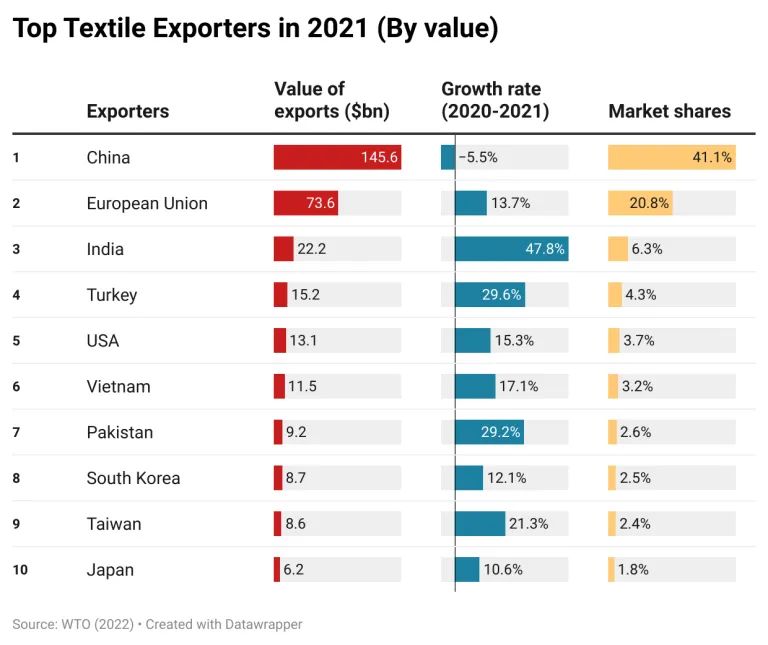

具體而言,中國、歐盟(EU)和印度在2021年仍然是全球三大紡織品出口國,這一格局已經保持了十多年的穩定。2021年,前三名合計占全球紡織品出口的 68%,與大流行前(2018-2019 年)的 66.9% 相似。其他進入 2021 年前十名的紡織品出口商也與一年前和大流行之前(2018-2019 年)相同。

與此同時,2021年十大紡織品出口國的增長率差異顯著,從-5.5%(中國)到47.8%(印度)不等。需求從 PPE 轉向與服裝相關的紗線和織物是造成這一現象的關鍵因素。例如,2021 年中國 PPE 相關紡織品出口減少超過 330 億美元(或下降 43%)。相比之下,全球針織面料出口(SITC 代碼 655)在 2021 年飆升超過 30%,其中以印度為首( 74%)和巴基斯坦(上漲 72%)。盡管如此,隨著消費者生活方式接近“新常態”,預計紡織品出口產品結構將很快企穩。

另一方面,中等收入發展中國家在紡織品出口中繼續扮演更重要的角色,而發達國家的市場份額在疫情之前就已經出現。例如,美國、德國和意大利在2000年代引領全球紡織品出口,占據了20%以上的市場份額。然而,這三個國家的份額在2019年降至12.8%,并在2021年創下11.3%的新低。相比之下,中國、越南、土耳其和印度等中等收入發展中國家已進入擴大紡織制造的發展階段。因此,它們在全球紡織品出口中的市場份額穩步上升。這些國家也實現了更平衡的紡織品/服裝出口比例,這意味著更多的紡織原料,如紗線和織物可以在當地生產,而不是依賴進口。例如,以服裝產品競爭力著稱的越南,2021年紡織品出口創下115億美元的新高,在全球排名第六。越南的紡織品/服裝比率也從 2005 年的 0.15 翻了一番,達到 2021 年的 0.37 。未來幾年越南的紡織品出口可能會超過美國,這并非不可能。

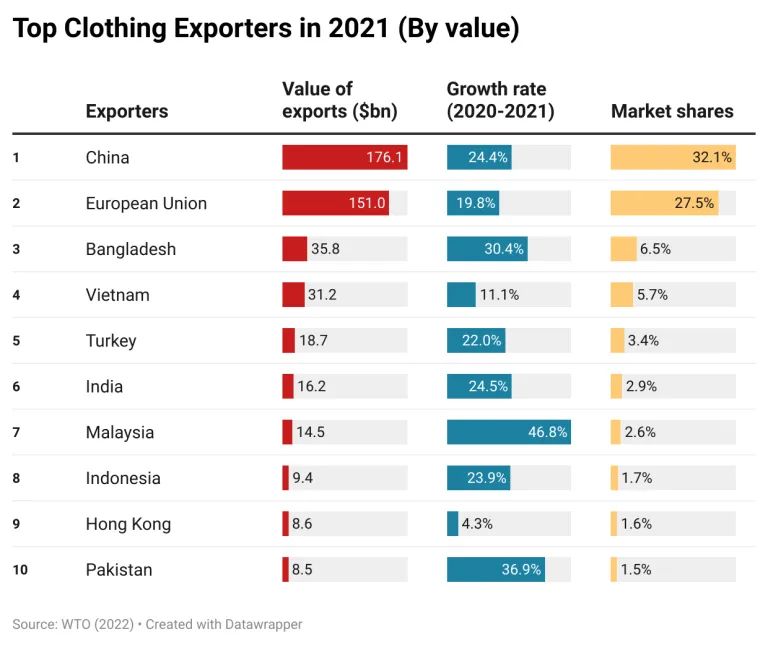

格局三:2021年全球服裝出口大國脫穎而出。同時,服裝出口商競相成為中國的替代者,但似乎還沒有明顯的贏家。

消費者需求激增和COVID相關供應鏈中斷顯著影響了2021年全球服裝出口格局。由于時尚品牌和零售商急于尋找采購能力,產能規模大且供應相對穩定的國家服裝出口增長最快出口。例如,除了遭受幾個月 COVID 封鎖的越南外,所有其他前五名服裝出口國在 2021 年的出口增長均超過 20%,例如中國(增長 24%)、孟加拉國(增長 30%)、土耳其(上漲 22%)和印度(上漲 24%)。

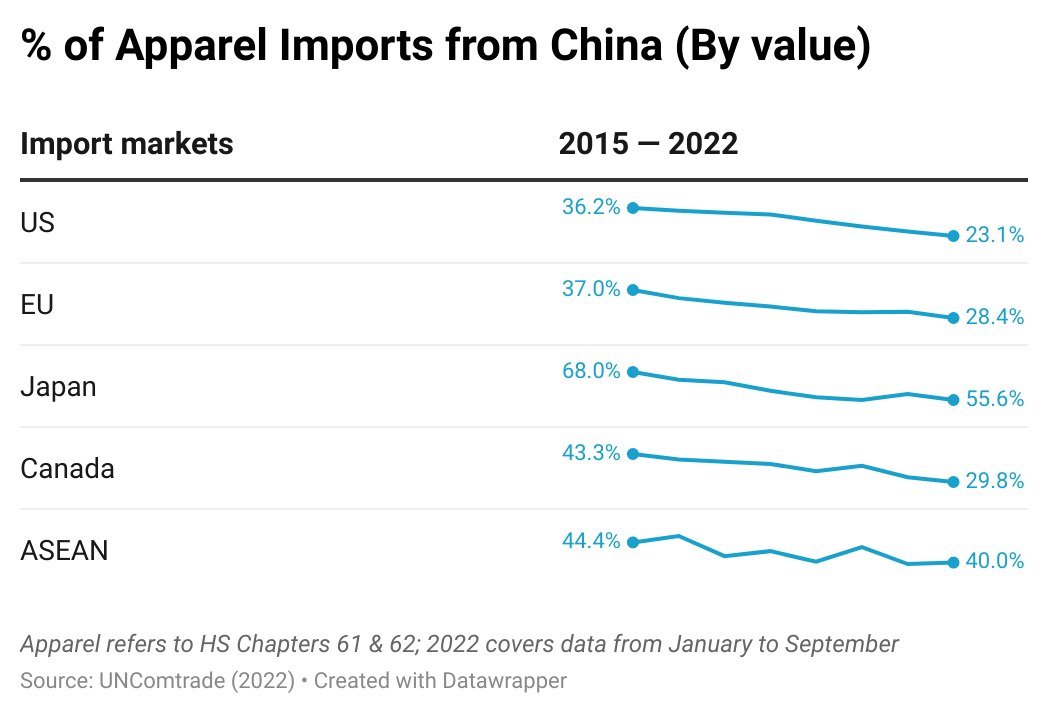

作為另一個重要趨勢,許多國際時尚品牌和零售商一直在努力減少從中國采購服裝,這是受各種經濟和非經濟因素(從成本考慮、貿易緊張局勢到地緣政治)的推動。值得注意的是,盡管 2021 年表現強勁,但 2022 年(1 月至 9 月)中國僅占美國服裝進口的 23.1%,遠低于 2015 年的 36.2%。同樣,中國在歐盟、日本和加拿大服裝進口中的市場份額同期市場也下跌,表明這是一種全球現象。

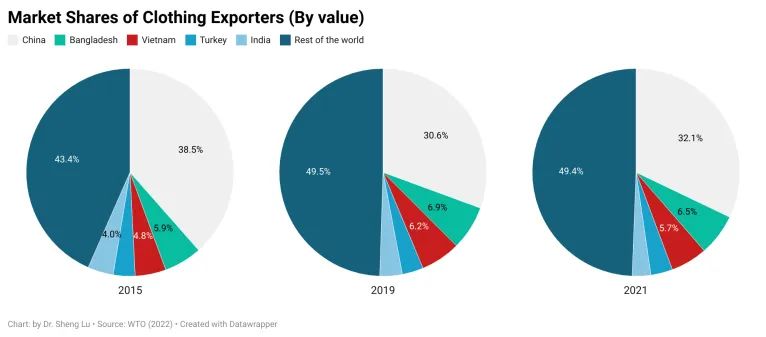

隨著來自中國的服裝采購減少,時裝公司積極尋找替代采購目的地,但最新的貿易數據顯示尚無明確的贏家。例如,“下一個中國”最熱門的兩個候選國越南和孟加拉國在2021年的世界服裝出口中所占份額分別為6.5%和5.7%,仍遠遠落后于中國(32.1%)。有趣的是,從2015年到2021年,僅次于中國的全球前四大服裝出口國(即孟加拉國、越南、土耳其和印度)并沒有實質性地獲得新的市場份額。相反,中國失去的市場被“世界其他地區”填補了。

此外,最近的研究表明,隨著管理風險和提高采購靈活性成為更緊迫的優先事項,許多時裝公司已在 2022 年轉回采購多元化戰略。換句話說,未來幾年世界服裝出口市場可能變得更加“擁擠”和競爭激烈。

模式 4:區域供應鏈仍然是全球紡織品和服裝貿易的重要特征。

有幾個因素支持和塑造區域紡織品和服裝貿易模式。

首先,由于服裝生產通常需要靠近紡織材料的產地,許多發展中的服裝生產國嚴重依賴進口紡織材料,主要來自同一地區較發達的經濟體。

其次,通過降低貿易壁壘,區域自由貿易協定還在財政上鼓勵服裝生產商,特別是在亞洲、歐盟和西半球 (WH),使用本地或區域制造的紡織材料。此外,時裝公司對“近岸外包”的興趣支持了區域供應鏈,以及鄰國之間的相關紡織品和服裝貿易流動。

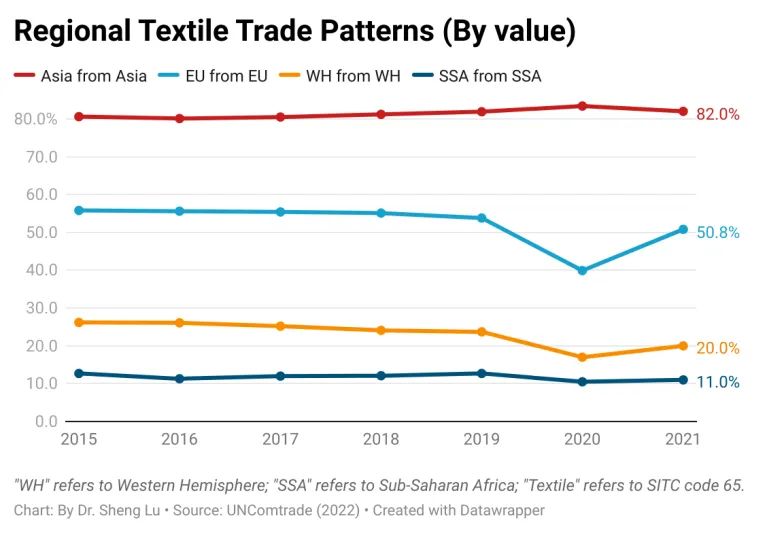

最新貿易數據顯示,盡管疫情期間供應鏈出現混亂,但亞洲區域紡織品和服裝貿易格局進一步加強。

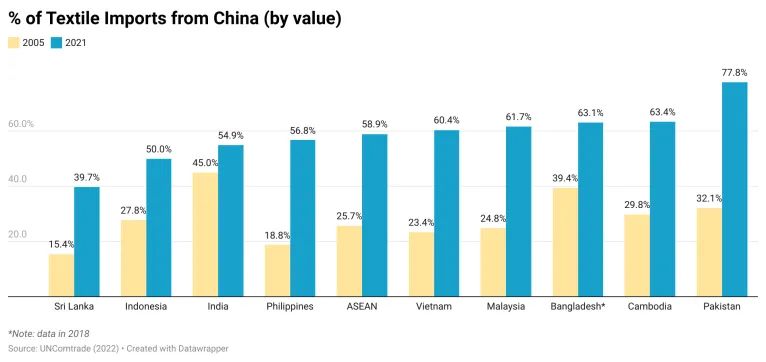

具體而言,2021 年,多達 82% 的亞洲國家紡織品進口來自亞洲,高于 2015 年的 80%。尤其是中國,作為其他亞洲服裝出口國的主要紡織品供應商,發揮了更加突出的作用國家。例如,2021 年越南超過 60% 的紡織品進口來自中國,較 2005 年的 23% 大幅增加。同樣的模式也適用于巴基斯坦、柬埔寨、孟加拉國和東南亞國家聯盟 (ASEAN) 成員國。

2022年1月,涉及亞洲所有主要經濟體的大型自由貿易協定區域全面經濟伙伴關系協定(RCEP)生效。該協議的關稅削減和非常寬松的原產地規則有望推動亞洲地區紡織品和服裝貿易的蓬勃發展,并進一步深化其區域經濟一體化。

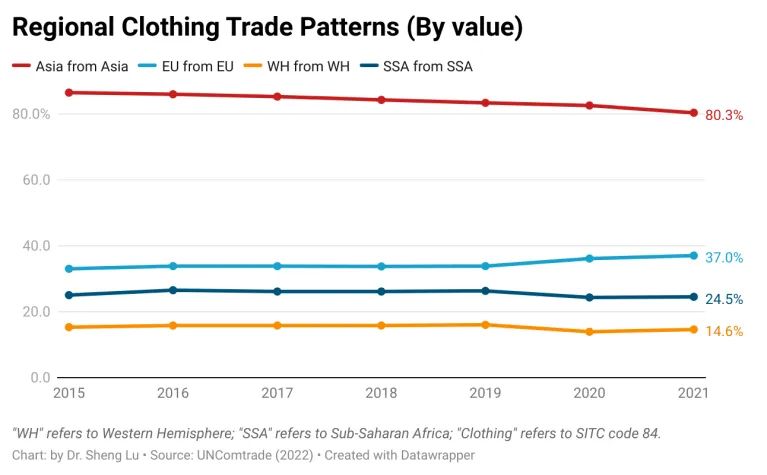

除亞洲外,歐盟區域紡織品服裝貿易格局(或所謂歐盟內部貿易)也呈現良好態勢。2021年,歐盟國家50.8%的紡織品進口和37%的服裝進口來自其他歐盟成員國。由于許多歐盟國家承諾維持本地紡織品和服裝生產而不是外包,這種模式在過去十年中幾乎沒有變化。

相比之下,西半球 (WH) 的紡織品和服裝供應鏈(例如,在墨西哥或中美洲使用美國或當地制造的紡織品制造的服裝)近年來似乎舉步維艱。截至 2021 年,只有 20% 的 WH 國家紡織品進口來自 WH,低于 2015 年的 26%。同樣,2021 年 WH 國家(主要是美國和加拿大)僅從 WH 進口了 14.6% 的服裝,低于 15.3% 2015 年的百分比,遠低于歐盟同行(2021 年為 37%)。有趣的是,美國和加拿大時裝公司表示有興趣擴大近岸外包是否會扭轉這一趨勢。

此外,撒哈拉以南非洲(SSA)的區域紡織品和服裝貿易格局也值得關注。與亞洲和歐盟相比,SSA 服裝生產商使用本地制造的紡織品要少得多(即從 2011 年到 2021 年停滯在 11% 左右),反映出該地區缺乏紡織品制造能力。大多數與 SSA 國家的貿易計劃,如美國主導的非洲增長和機會法案 (AGOA) 和歐盟的除武器外的一切產品 (EBA) 計劃,都對服裝產品采用自由原產地規則,允許使用第三方紡織品投入。可以研究這種寬松的原產地規則是否會以某種方式阻礙建立 SSA 自己的紡織品制造部門,或者考慮到 SSA 紡織品生產能力有限的現實,它仍然是必不可少的。

封面圖源:圖蟲創意

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。