免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

一、澳大利亞電商市場概況

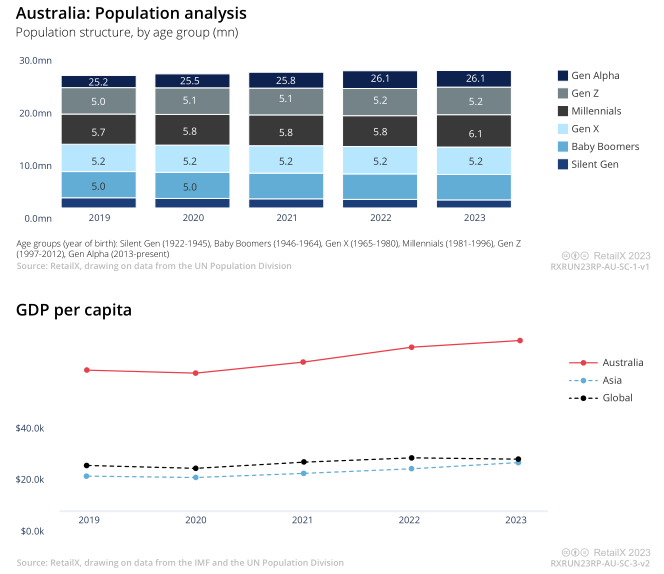

近年來,澳大利亞2600萬人口的增長超過了平均水平每年超過1%的人口增長率領先于全球和其他區域。

根據澳大利亞統計局(ABS)發布的2021年澳大利亞人口普查數據指出,移民是澳大利亞人口增長的關鍵驅動力,2017年至2021年,102萬新移民來到澳大利亞,其中87%人口是在疫情爆發前入境。51.5%的澳大利亞人是第一、第二代移民。

與此同時,澳大利亞的人均收入也在過去5年中快速增長,2019年至2023年,澳大利亞人均收入從5.329萬美元增長到6.447萬美元,增長率達到20.9%。

澳大利亞持續保持貿易順差,2023年7月為80億澳元。澳大利亞居民主要居住在東部地區(80%)和州首府城市(67%)。新南威爾州是該國人口最多的州,擁有810萬居民,其中520萬居民居住在大悉尼地區,其次是維多利亞州(650萬人)。根據澳大利亞統計局顯示,千禧一代(21.5%)和嬰兒潮(21.5%)是主要的人口群體。

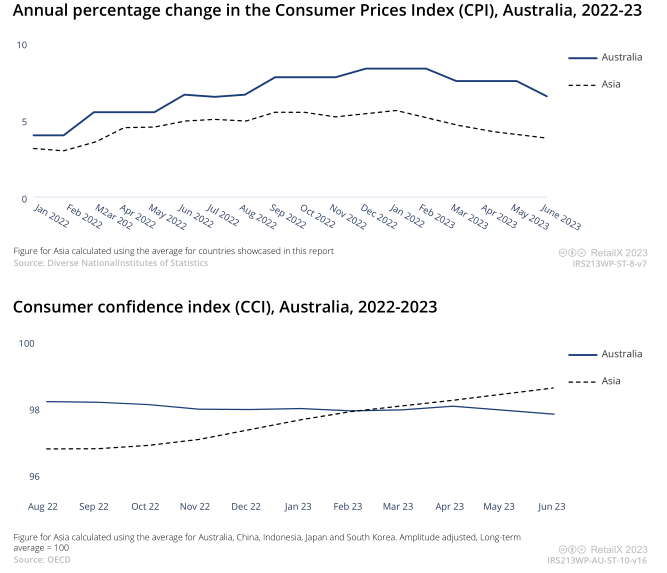

2022年12月,通貨膨脹率上漲了7.8%之后,繼而在2023年6月增長了6%,這也推動了零售額增長。2023年9月,澳大利亞儲備銀行連續第3個月將利率維持在4.1%。

根據澳大利亞統計局(ABS)的數據,2023年7月,零售銷售額同比增長2.1%,非食品類的消費下降,尤其是家居用品類和服裝鞋類(-4.9%)及配飾類(-0.3%)。

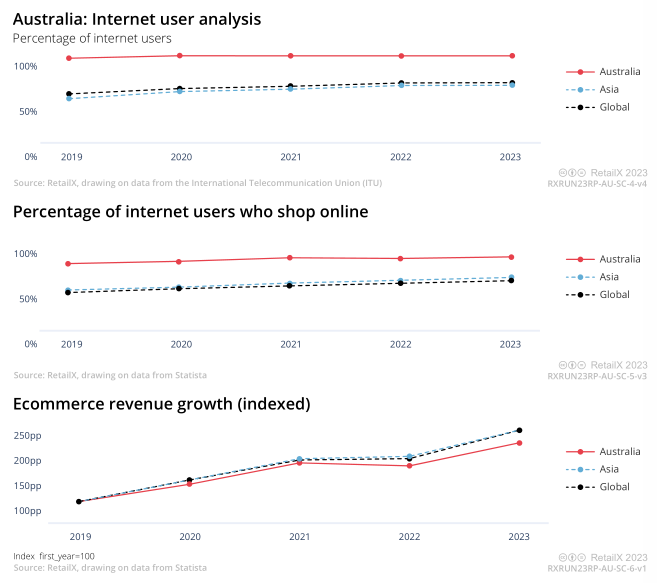

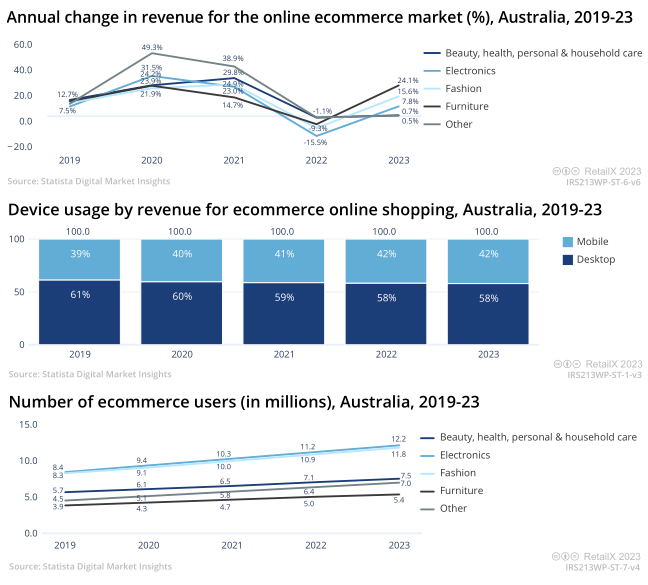

Statista數據顯示,澳大利亞網民中,76.3%的人進行過網購。同時,盡管2022年澳大利亞電商支出增長迎來低谷,但在接下來的2023年的電商支出仍達到了2019年水平的兩倍多。

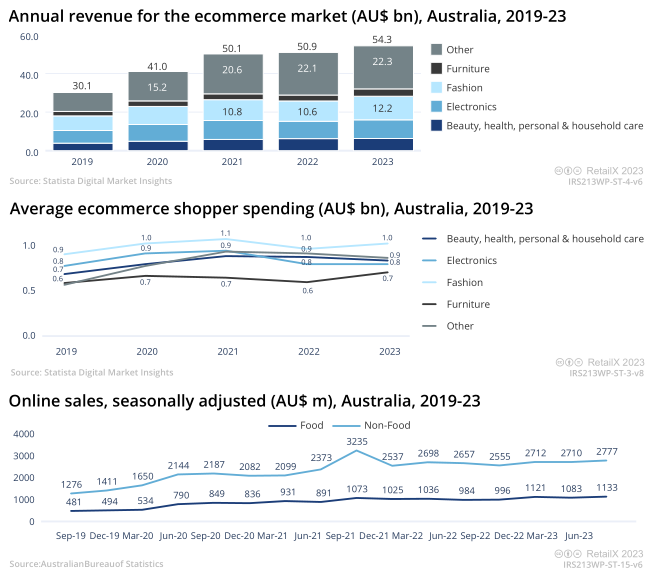

此外,ABS的數據顯示,2019年7月,消費者在非食品產品上的線上消費達到13億澳元,占非食品產品零售總額的10.4%,而后在2021年9月達到32億澳元(占比25.5%)的峰值。

2023年7月,非食品支出降至25億澳元(占比16.4%)。雖然這低于2021年的峰值,但仍遠高于疫情前的線上支出水平,一定程度上展現了澳大利亞線上經濟的發展。

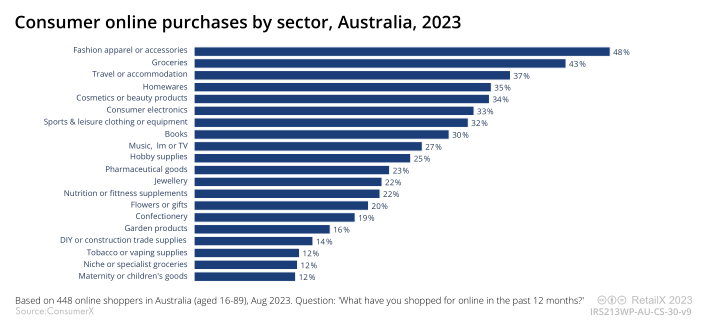

值得注意的是,根據Statista的數據顯示,時尚類是澳大利亞網購的熱門品類,2023年的銷售額預計為122億澳元。普通消費者在時尚品類的線上支出金額達到最高水平,一年消費金額最高可達1030美元。2023年,電子產品與美妝個護產品的線上銷售額分別為97億澳元和63億澳元。

隨著時間的推移,澳大利亞網購人數穩步增長。2023年約有1220萬消費者在網上購買電子產品,這比2019年的850萬人相比有所增加,增幅達到44%。同時,時尚品類的線上消費者人數也快速增長,2019年至2023年,消費者人數從830萬人增至1180萬人,增幅達43%。其他類別的網購銷售數量也以類似的變化幅度實現增長。

2019年至2023年,澳大利亞消費者網購渠道比例變化相對較小。據估計,目前有42%的銷售額源自移動端,58%銷售額源自桌面端。

根據Statista的數據顯示,2023年,澳大利亞預計將有15%的零售額源自線上渠道。

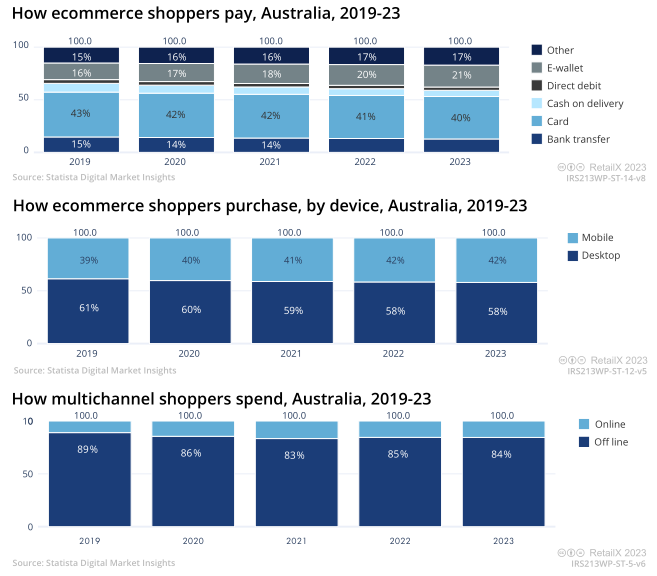

盡管隨著電子錢包的使用率增加(21%),銀行卡的普及率正在逐步下降,但銀行卡仍然是使用較為廣泛的支付類型,2022年有39%的交易由銀行卡支付完成。13%的消費者使用銀行轉賬,而貨到付款和直接借記支付的使用率較低。

二、可持續性地位凸顯

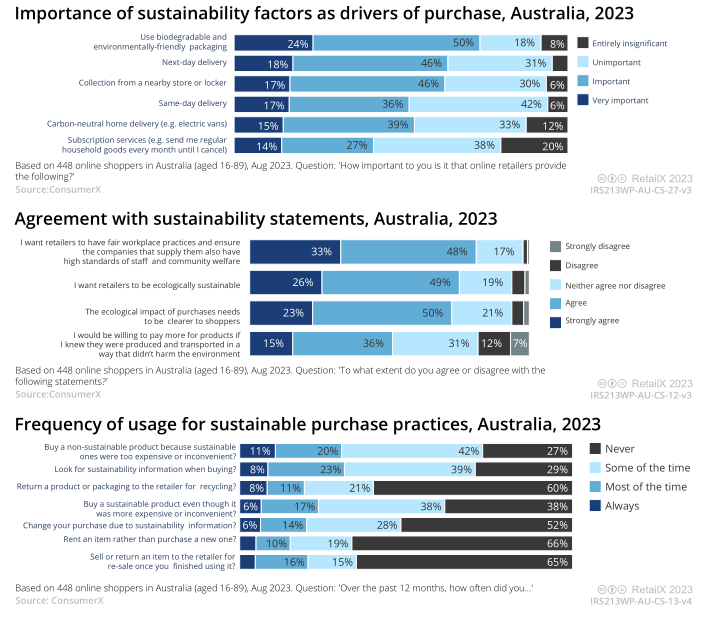

RetailX對澳大利亞消費者發起了一項可持續性相關內容的調研,24%的人認為環保包裝“非常重要”,50%的人認為這“很重要”,此外有75%的人表示同意或強烈同意(26%)零售商應該做到生態可持續。

35%的消費者表示,他們更傾向于購買可持續性服裝,購買可持續性美妝產品與鞋類產品的消費者比例分別為19%與18%。

三、消費者購物渠道解析

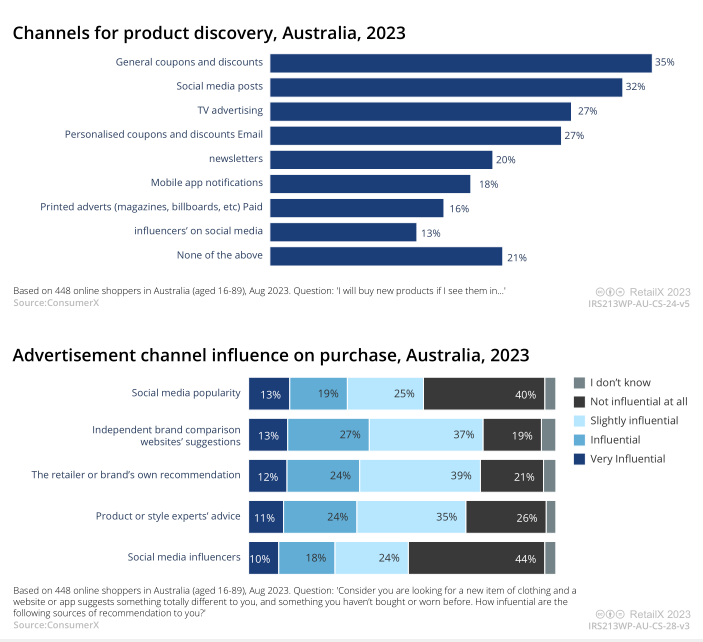

澳大利亞互聯網用戶每人每天平均在社媒平臺的時長為1小時57分鐘。許多消費者也由此得知品牌與產品的信息,并直接通過社媒渠道購買產品。RetailX調研發現,社媒平臺對于澳大利亞消費者的吸引力超過了電視、雜志和廣告牌等傳統渠道。35%的受訪者較為同意社媒平臺的帖子能夠給予專業的產品建議,這一比例超過了13%的消費者認為社媒博主的商業合作更為可信的比例。

RetailX研究還指出,超過一半(57%)的受訪者表示,社交平臺對他們的購買決策有一定程度的影響。

33%的澳大利亞線上消費者在過去一年中直接通過社交媒體平臺購買產品。

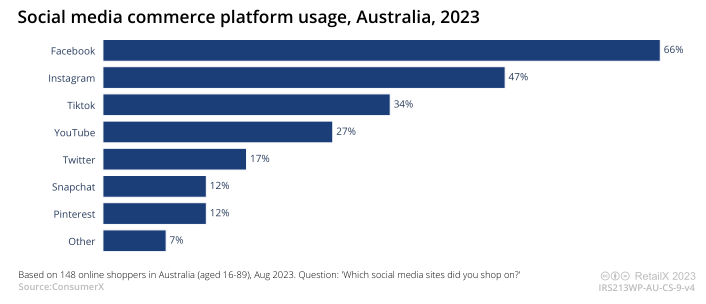

在148名消費者中,有66%的人使用Facebook,其次是Instagram(47%)和抖音(34%)。對于10%的消費者來說,社交媒體的影響力非常大,而44%的人則認為社媒平臺完全沒有影響力。

大多數澳大利亞人在網上購買,當他們購買的時候,他們正在尋找有競爭力的價格和方便,Consumerx的研究結果顯示,接受線上調查的500名消費者中,36%的受訪者每月網購超過一次。

盡管消費仍然相對較低,71%的人在網上消費500澳元或更少,29%的人每月在網上花費超過500澳元,6%的人每月花費超過2000澳元。

在2023年8月的一項線上調查中,研究人員詢問了500名澳大利亞居民的購物習慣。其中52人(10.4%)表示他們沒有網購過,45%的受訪者居住在至少兩百萬人口的大城市,28%的受訪者居住在至少十萬人口的小城市。

智能手機是網上購物最受歡迎的渠道,63%的人使用手機進行網購,而使用筆記本電腦進行網購的消費者比例為40%。

46%的消費者表示他們在過去一年中在網上購買過時尚類產品,線上與線下購買的消費者比例分別為36%與34%,購買孕婦裝和童裝的人中,線下購買的比例(36.9%)高于線上(32%)。

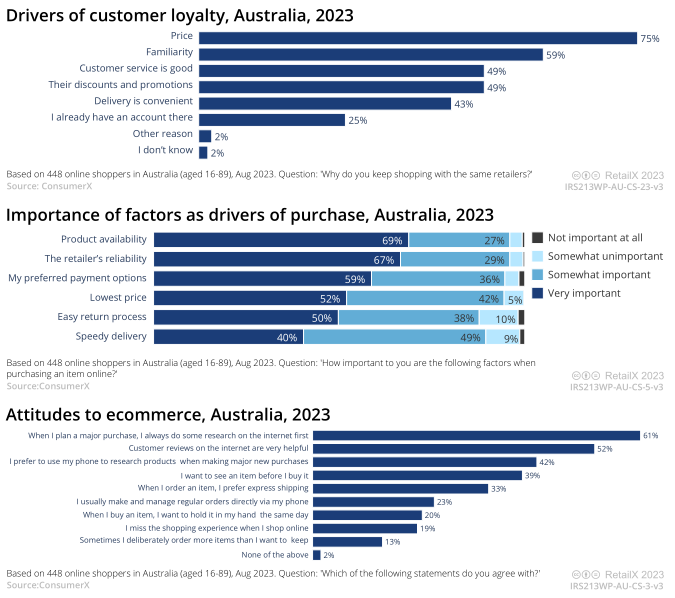

61%的人在網購前會進行產品對比研究,52%的人認為評論有用,41.5%的人通過手機進行產品研究。

39%的人更喜歡在購買前看到商品,20%的人希望在購買當天就能收到產品。

在一次購物后,價格(75%)和熟悉度(59%)是讓消費者對某個特定零售商或品牌保持忠誠的主要原因。

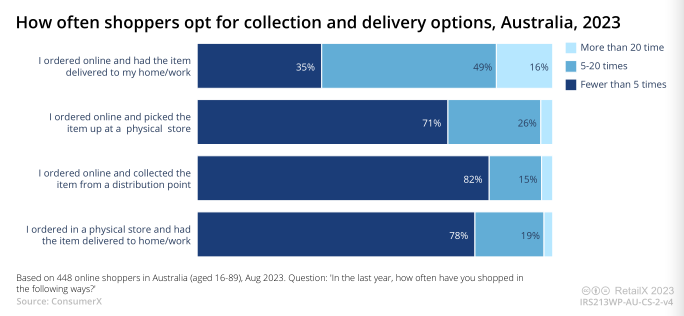

送貨上門是澳大利亞消費者最受歡迎的發貨服務。Consumerx的調查結果顯示,49%的消費者每年選擇這種方式的次數在5-20次,而16%的消費者選擇這種方式的次數多于20次。26%的消費者每年從實體店提取線上訂購的產品的次數在5-20次,而3%的消費者更經常選擇這種方式。從配送點取貨和從商店訂購送貨的人數占比較低。

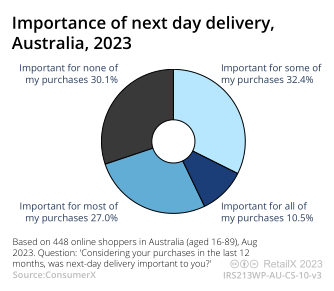

37.5%的受訪者表示次日送達服務對于自己的所有或大部分訂單都很重要,而62.5%的受訪者表示自己購買的產品僅部分需要次日達即可,甚至不需要用到次日達服務。

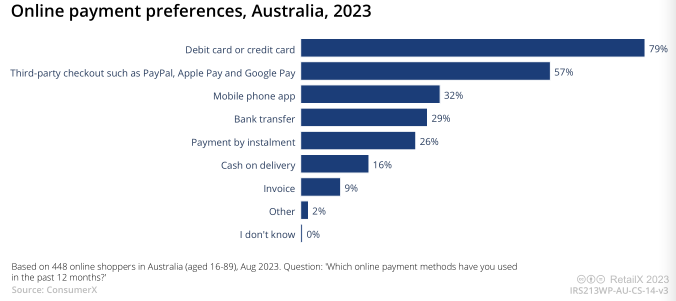

就支付方式而言,銀行卡(79%)仍是最受歡迎的支付方式選項,其次是第三方結賬服務(57%)。

此外,根據Consumerx的研究指出,免費送貨(60%)和早期折扣(58%)是較能夠吸引消費者的優惠方式,緊隨其后的是特別促銷日(54%)。同樣重要的是對忠誠客戶的折扣(44%)以及貨(44%)和付款方式(40%)的靈活性,例如消費者可以通過先買后付的方式分攤成本,在旺季能再撈上一把。

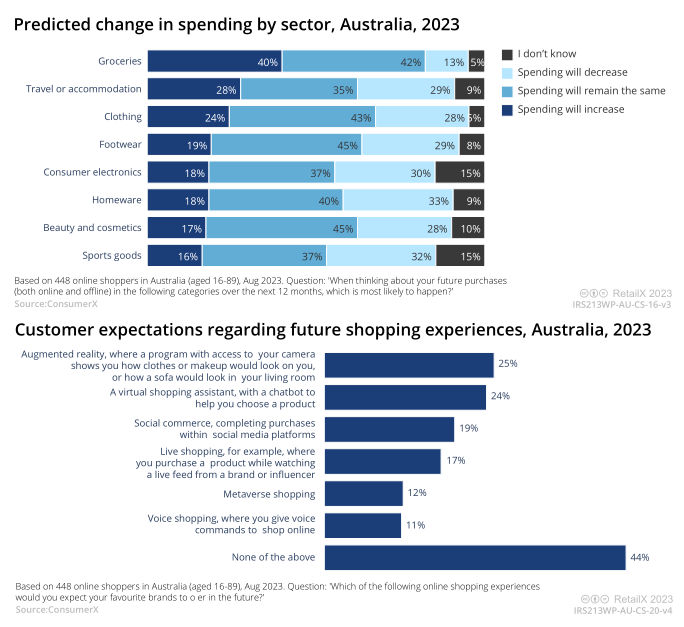

值得關注的是,RetailX研究中63%的受訪者表示他們甚至沒有嘗試過任何新出現的線上購物方式,例如,只有19%的人嘗試過通過社交商務購物,只有12%的人使用過虛擬購物助理,只有3%的人試圖在虛擬世界購物。

此外根據預測與調研結果發現,28%6的人預計會減少在服裝上的開支。在體育用品方面也有16%到32%的比例

然而,更多的消費者希望在未來嘗試先進的線上零售技術,增強現實(25%)和虛擬購物助理(24%)是人們的主要目標。

四、TOP100線上流量情況

在澳大利亞市場銷售的前100家零售企業中,電商平臺占55%,其次是品牌(29%)。從數量上看,零售商(16%)在電子商務市場中所占比例相對較小。多品類貿易商(17%)是主要的類型,其次是消費電子(16%)和時尚(11%)。在銷往澳利亞的TOP100商家中,超過一半(54%)來自國外市場,其余(46%)來自本地。

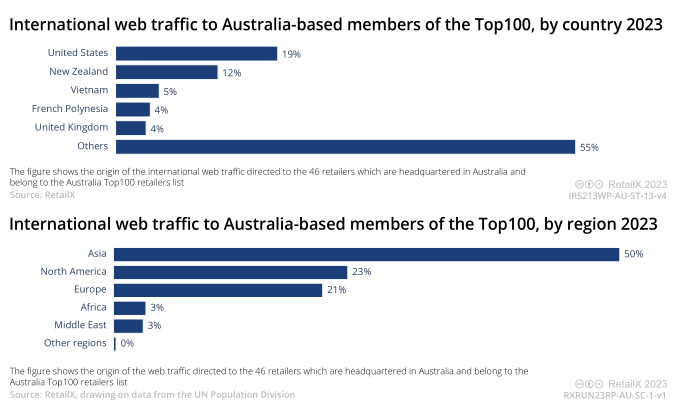

按流量計算,市場占據了更大的份額(65%)零售商21%)或品牌(14%)。TOP50企業占據澳達利亞電商市場88%的流量,亞馬遜流量占比高達40%。

值得注意的是,澳達利亞線上市場27.2%的流量來自外部。49.9%的國際流量來自亞洲地區國家。從單個市場來看,美國(19%)是澳大利亞百強企業中最主要的國際流量來源,其次是新西蘭和越南。

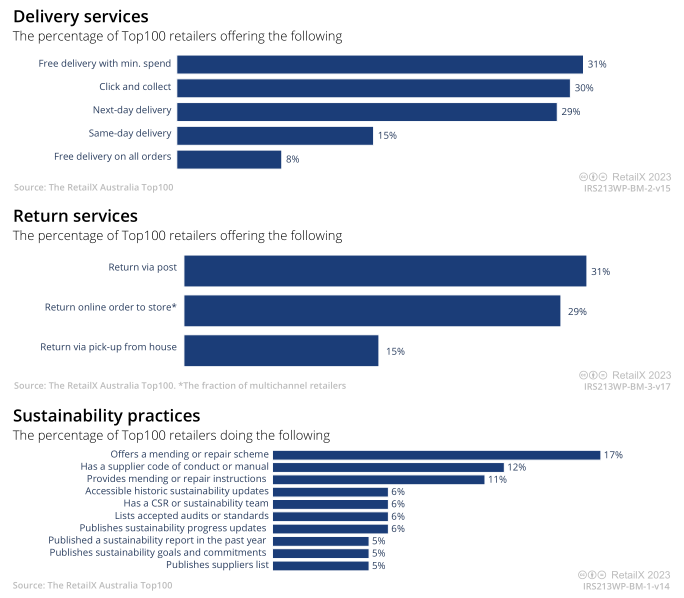

了解百強零售商如何管理他們的業務,從交付到退貨和可持續發展,可以幫助那些在這個市場上交易,或那些考慮這樣做,以基準自己的表現,并獲得有用的見解,了解購物者的期望。

RetailX研究發現,向市場銷售的領先零售企業中只有不到三分之一的企業提供優質配送服務如次日 (29%)或當日(15%)配送。30%提供點擊收集而31%的消費者在消費最低金額時提供免費送貨服務。只有8%提供免費送貨或所有訂單

購物者最有可能通過郵寄方式退回不需要的商品(31%),而29%的多渠道零售商允許客戶將商品退回商店,15%允許通過上門取貨方式退貨。

對可持續發展的承諾,最常見的反映是百強零售商經營修補或維修計劃,以幫助產品壽命更長 (17%)。11%的Top100提供說明書,讓客戶可以自行維修,而12%有供應商的行為準則。

封面圖源:圖蟲創意

文中圖源:RetailX

編譯:劉志偉

(來源:雨果跨境編輯部)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!