免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

2024-03-04 11:40

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專(zhuān)屬企業(yè)課堂

老板專(zhuān)屬企業(yè)課堂  優(yōu)選源頭工廠(chǎng)名錄

優(yōu)選源頭工廠(chǎng)名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專(zhuān)屬管家服務(wù)

實(shí)時(shí)專(zhuān)屬管家服務(wù)

每年都會(huì)有一批新的公司試圖“干掉”亞馬遜,十年前是eBay,然后是沃爾瑪、谷歌。雖然亞馬遜表面上一直保持不變,但其內(nèi)部及周?chē)呀?jīng)發(fā)生了很多變化。

接下來(lái),就讓賣(mài)家精靈帶您一起,從亞馬遜全球市場(chǎng)概況、平臺(tái)的發(fā)展與變化、亞馬遜銷(xiāo)量分布以及亞馬遜中國(guó)賣(mài)家等四大維度,洞悉亞馬遜的瞬息萬(wàn)變,錨定2024出海新方向。

● 新秀崛起,亞馬遜將如何應(yīng)對(duì)?

● 亞馬遜擴(kuò)張暫停,已有市場(chǎng)表現(xiàn)如何?

● 第三方賣(mài)家銷(xiāo)售份額持續(xù)上升,中國(guó)賣(mài)家表現(xiàn)搶眼

● 中國(guó)賣(mài)家不再聚焦美國(guó)站,注意力向歐洲轉(zhuǎn)移

............

視頻解讀:(賣(mài)家精靈公眾號(hào)后臺(tái)發(fā)送“報(bào)告”即可免費(fèi)獲取完整PPT

圖文解讀:(共5430字,建議收藏后細(xì)讀哦)

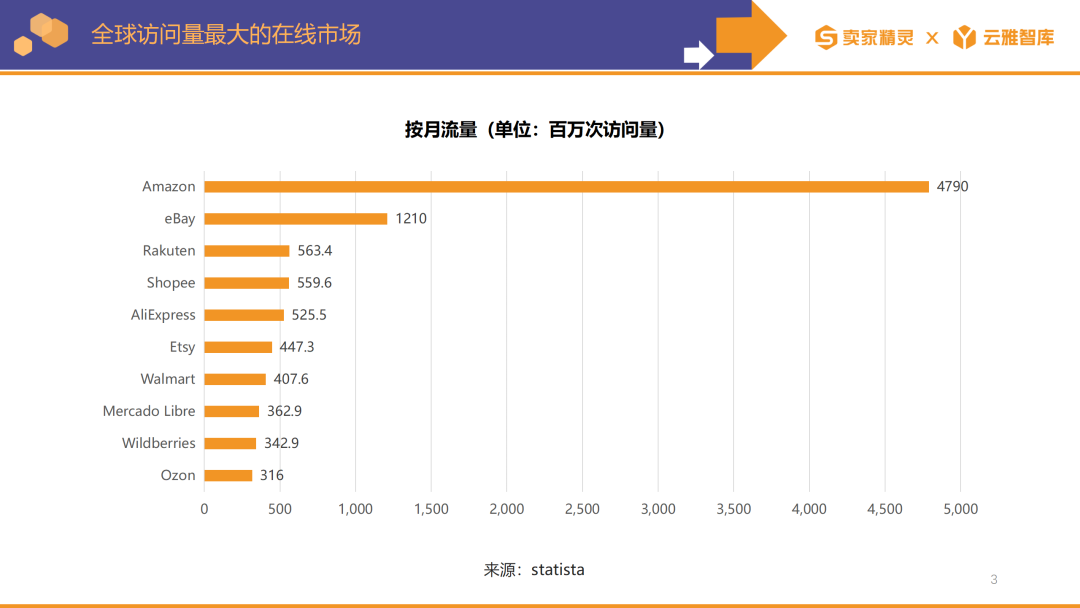

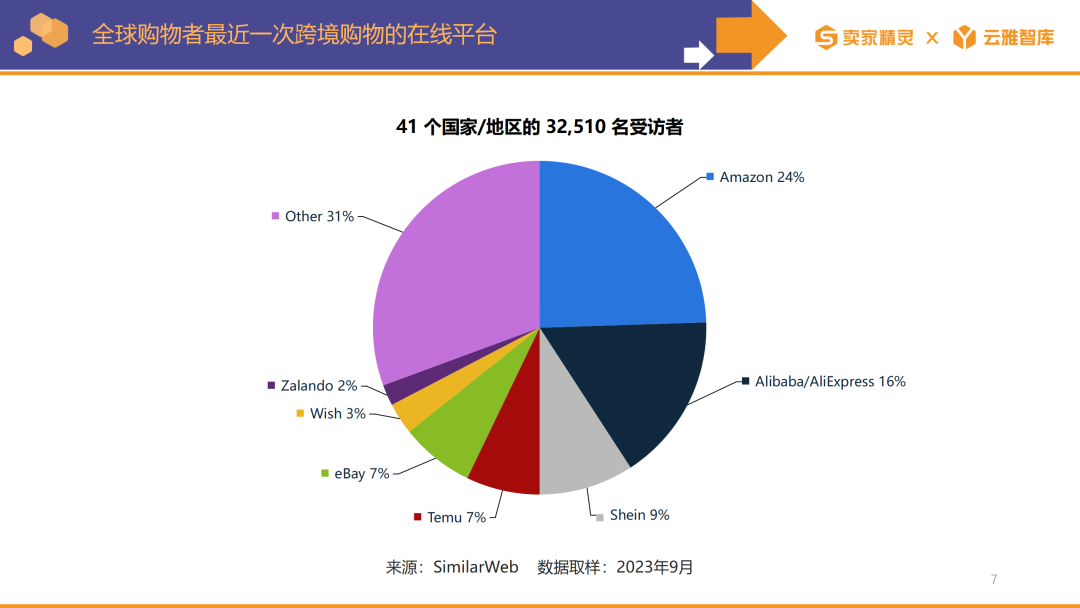

截至2023年4月,亞馬遜是迄今為止全球最受歡迎的在線(xiàn)市場(chǎng),當(dāng)月平均訪(fǎng)問(wèn)量約為48億次。第二大訪(fǎng)問(wèn)量的購(gòu)物網(wǎng)站是eBay,訪(fǎng)問(wèn)量約為12億次。

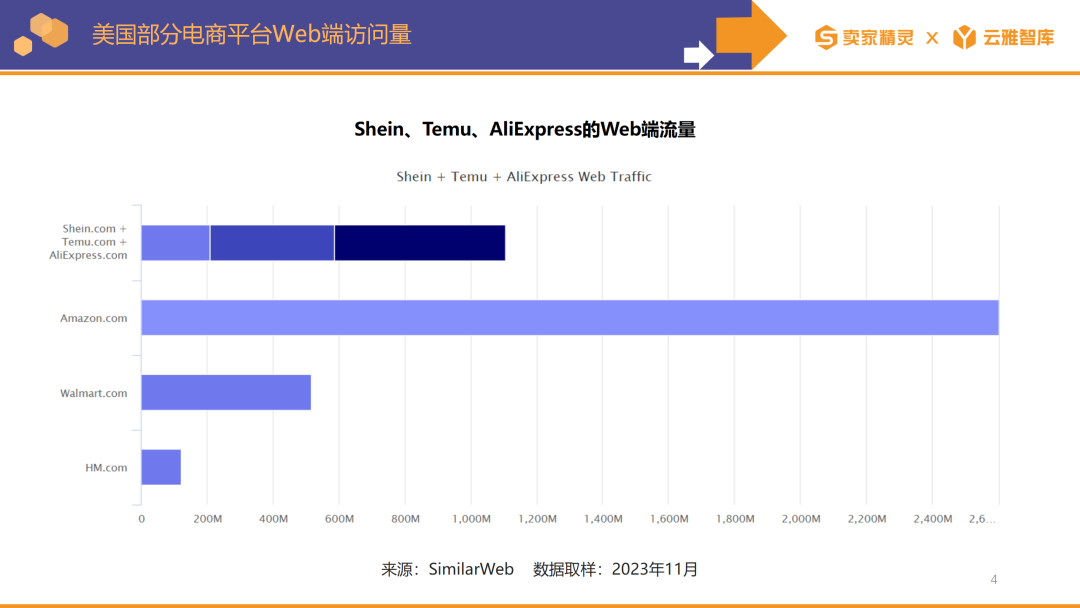

而來(lái)自中國(guó)的新秀SHEIN和Temu也正在崛起,SHEIN、Temu和速賣(mài)通現(xiàn)在每月的網(wǎng)頁(yè)端訪(fǎng)問(wèn)量合計(jì)超過(guò)10億次。大約是亞馬遜在美國(guó)的一半,是沃爾瑪?shù)膬杀丁?/p>

但SHEIN和Temu的大部分銷(xiāo)售額是通過(guò)它們的app而不是網(wǎng)站來(lái)推動(dòng)的。因此,即使合并在一起,它們的GMV也比亞馬遜小一個(gè)數(shù)量級(jí),但這個(gè)數(shù)字并不容小覷。

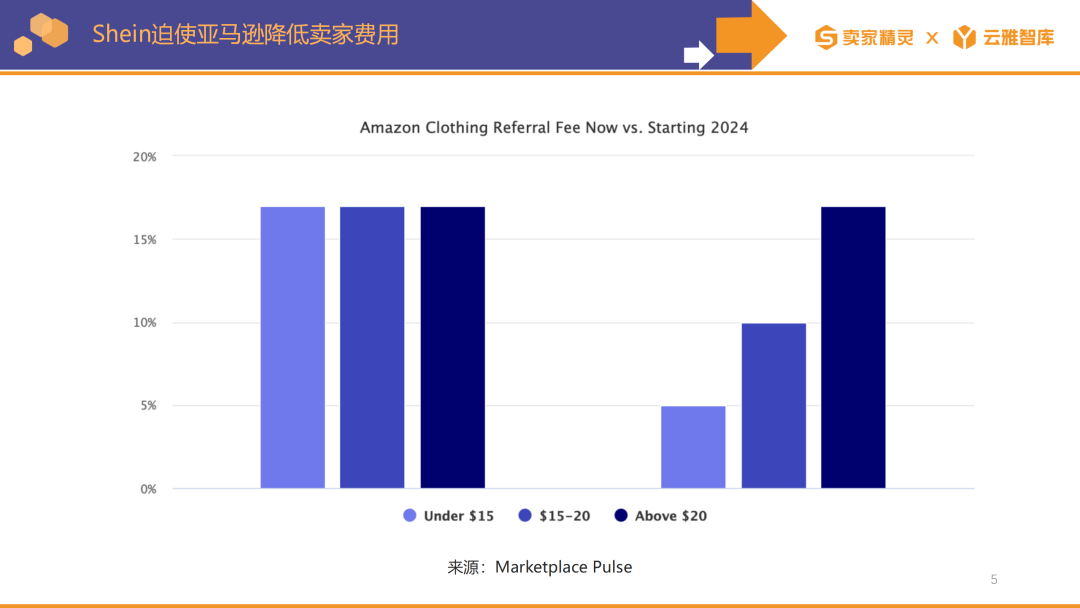

亞馬遜是美國(guó)最大的服裝零售商,包括線(xiàn)上和線(xiàn)下零售。它向賣(mài)家收取17%的傭金,外加額外的配送和廣告費(fèi)用,使其成為了亞馬遜銷(xiāo)售最昂貴的品類(lèi)之一。SHEIN在2023年的GMV超過(guò)400億美元,還不到亞馬遜的10%。但這400億美元中的大部分都來(lái)源于服裝,讓SHEIN成為了最大的在線(xiàn)本土服裝零售商。

面臨來(lái)自于SHEIN的競(jìng)爭(zhēng),亞馬遜也做出了反應(yīng)。將價(jià)格低于15美元的服裝商品的傭金從17%降低到5%。對(duì)于價(jià)格在15美元至20美元之間的產(chǎn)品,傭金將從17%降低至10%。較昂貴的商品仍保持在17%。

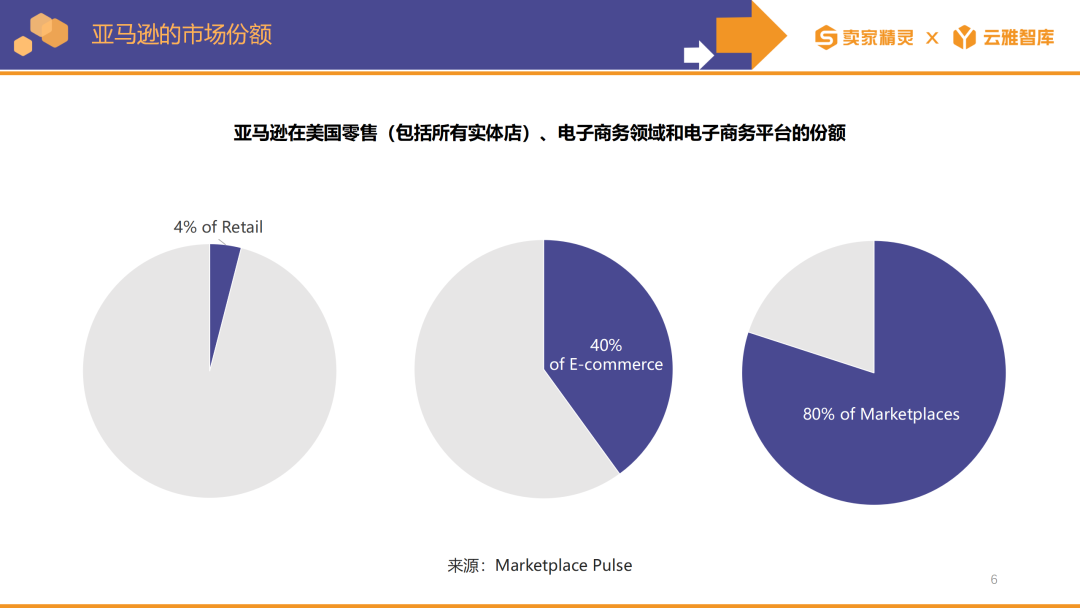

我們?cè)偻ㄟ^(guò)亞馬遜在美國(guó)市場(chǎng)的整體情況看看它的表現(xiàn)。

亞馬遜占美國(guó)零售市場(chǎng)(包括所有實(shí)體店)的4%,在電商領(lǐng)域(包括獨(dú)立站、在線(xiàn)拍賣(mài)等形式的電子商務(wù)活動(dòng)),亞馬遜占據(jù)了40%的市場(chǎng)份額,在電商平臺(tái)則占據(jù)了80%的市場(chǎng)份額。它的地位仍然不可撼動(dòng)。

目前不管是在全球市場(chǎng),還是美國(guó)本土,亞馬遜都是跨境電商的主流平臺(tái)。

但從全球消費(fèi)者使用的在線(xiàn)平臺(tái)來(lái)看,其他購(gòu)物平臺(tái)的崛起,讓消費(fèi)者有了更多選擇。“百花齊放”的多平臺(tái)布局一定是未來(lái)的發(fā)展趨勢(shì)。面對(duì)出海四小龍的圍剿,亞馬遜也必將做出改變。

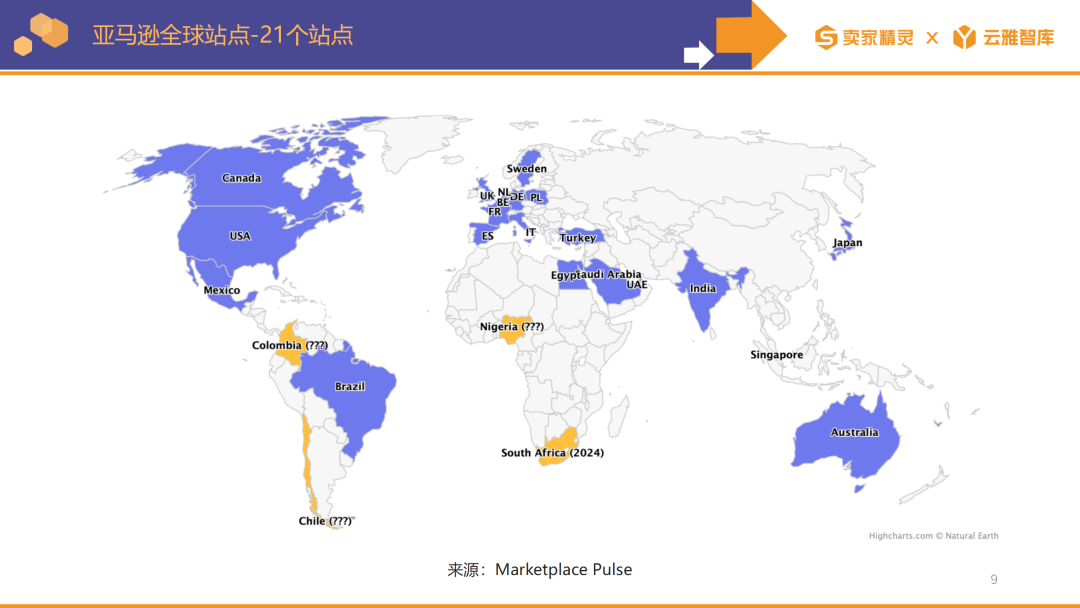

亞馬遜原計(jì)劃于2023年在智利、哥倫比亞、尼日利亞和南非開(kāi)設(shè)新站點(diǎn)。但實(shí)際上并未推出。比利時(shí)是亞馬遜2022年10月最后一個(gè)推出的新站點(diǎn)。目前亞馬遜在全球一共有21個(gè)站點(diǎn)。

亞馬遜的全球擴(kuò)張非常謹(jǐn)慎,因?yàn)樗枰哳~的固定投資——通過(guò)亞馬遜物流服務(wù) (FBA) 開(kāi)拓新市場(chǎng)。它可以利用現(xiàn)有的泛歐基礎(chǔ)設(shè)施(和賣(mài)家)在那里建立新市場(chǎng),但在南非或智利等國(guó)家必須從頭開(kāi)始。相比之下,Temu 2023年在48個(gè)國(guó)家推出,因?yàn)樗恍枰?dāng)?shù)氐奈锢砘A(chǔ)設(shè)施。

亞馬遜最終將于2024年初登陸南非,目前已經(jīng)開(kāi)始為該市場(chǎng)招募賣(mài)家。

美國(guó)站目前仍然是亞馬遜最重要的站點(diǎn),占其全球21個(gè)市場(chǎng)總訪(fǎng)問(wèn)量的46%。2019年以來(lái)推出的8個(gè)新站點(diǎn):阿聯(lián)酋、新加坡、荷蘭、沙特阿拉伯、瑞典、波蘭、埃及、比利時(shí),僅占亞馬遜所有網(wǎng)頁(yè)端流量的2%。

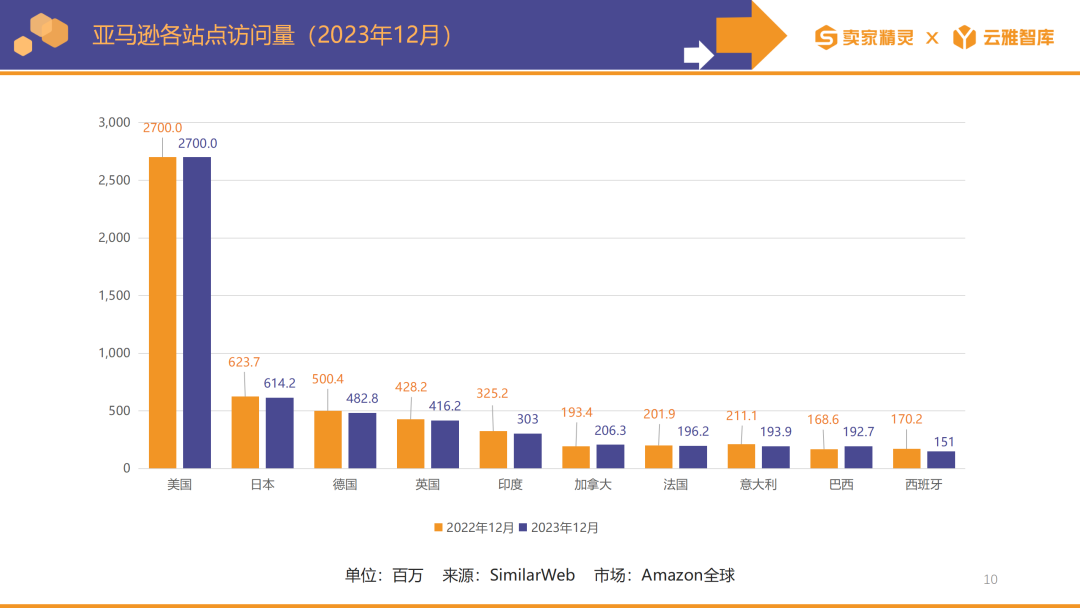

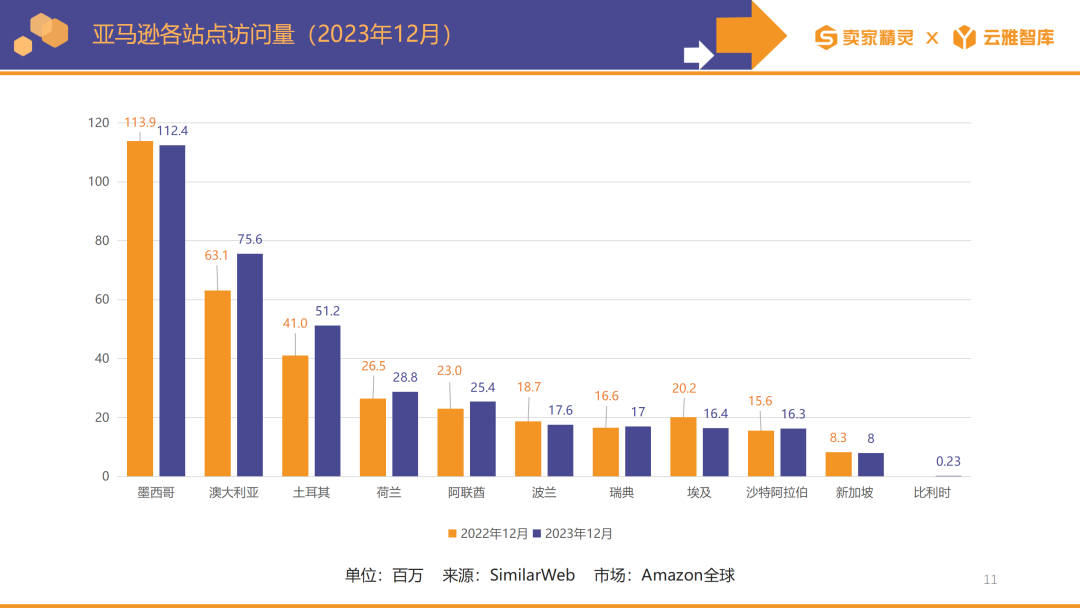

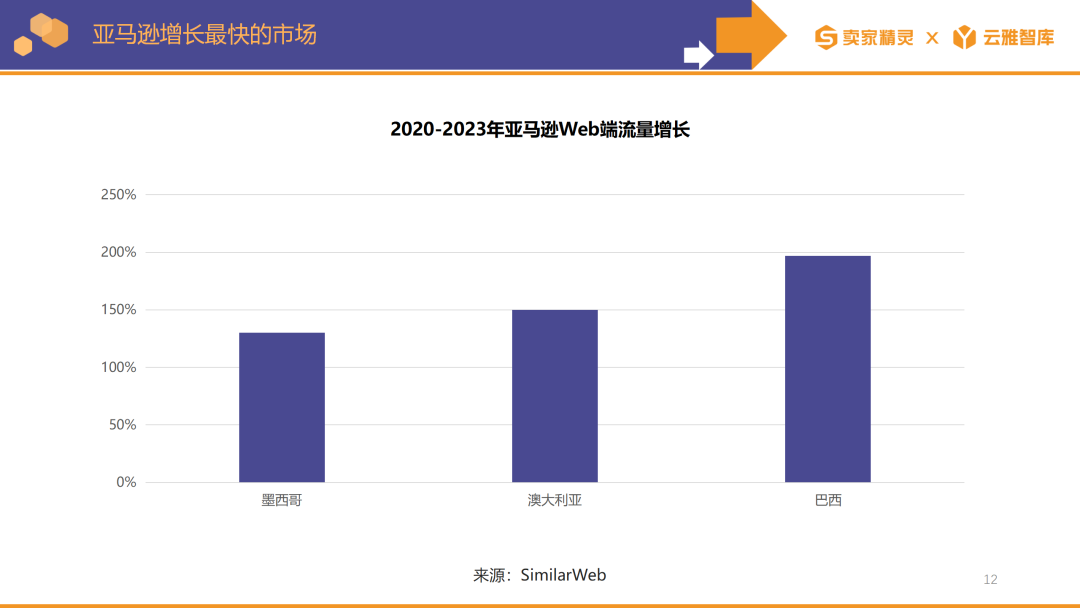

同比2022年12月的訪(fǎng)問(wèn)量,大部分站點(diǎn)的網(wǎng)頁(yè)端流量一直在下降。加拿大、墨西哥、澳大利亞、土耳其、荷蘭、阿聯(lián)酋的網(wǎng)頁(yè)端流量是上升的。

巴西、墨西哥和澳大利亞是亞馬遜所有站點(diǎn)里增長(zhǎng)最快的國(guó)際市場(chǎng)。三年內(nèi),亞馬遜在巴西的網(wǎng)頁(yè)端流量幾乎增加了兩倍,在墨西哥和澳大利亞則增加了一倍多。

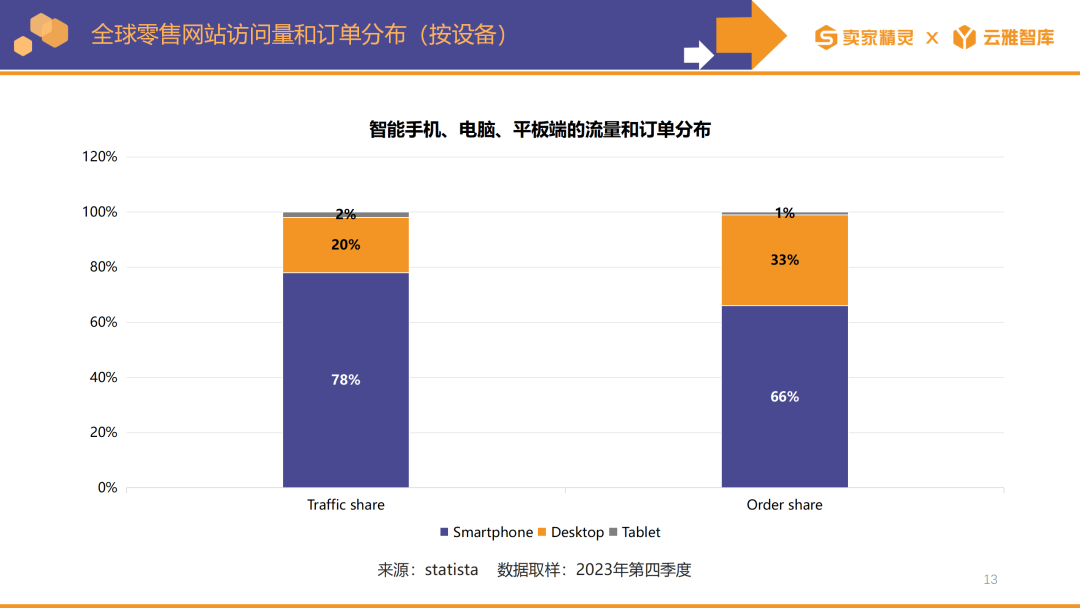

亞馬遜的流量結(jié)構(gòu)也在持續(xù)變化。手機(jī)在全球數(shù)字商務(wù)網(wǎng)站訪(fǎng)問(wèn)量中占據(jù)了主導(dǎo)地位,并貢獻(xiàn)了最大份額的在線(xiàn)訂單。2023年第四季度,智能手機(jī)約占全球零售網(wǎng)站流量的78%,產(chǎn)生了三分之二的在線(xiàn)購(gòu)物訂單。

進(jìn)一步說(shuō)明了流量正在逐步往移動(dòng)端傾斜。越來(lái)越多的人偏向用手機(jī)進(jìn)行瀏覽和購(gòu)物,零售網(wǎng)站能否適應(yīng)手機(jī)端變得尤為重要。

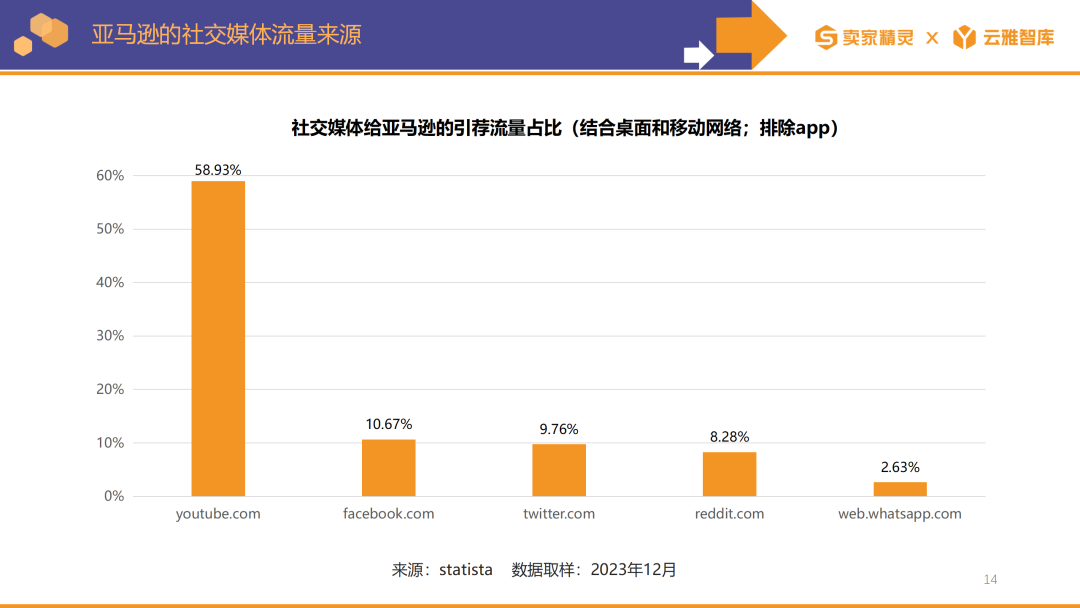

從社交媒體的流量來(lái)源來(lái)看,2023年12月,YouTube是向亞馬遜推薦流量最多的社交媒體平臺(tái),占推薦量的一半以上。Facebook排名第二,流量占比略高于10%,其次是Twitter,占比約9.76%。

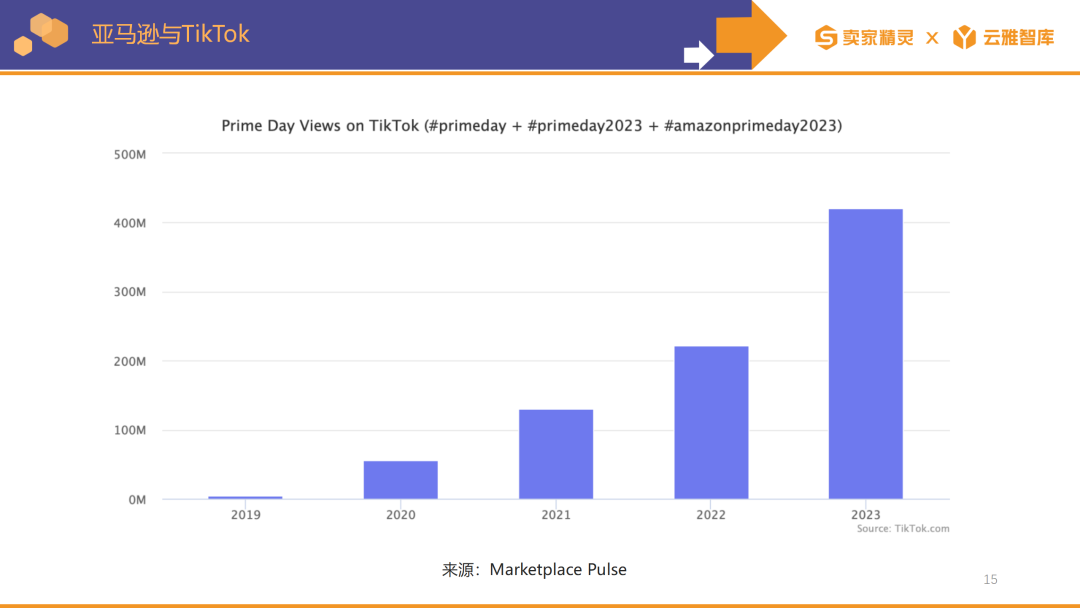

在亞馬遜購(gòu)物活動(dòng)的兩天里,帶有 #primeday、#primeday2023 和 #amazonprimeday2023 標(biāo)簽的視頻在TikTok上的觀看次數(shù)在48小時(shí)內(nèi)至少達(dá)到4億次。在過(guò)去的幾年里,這個(gè)數(shù)字每年都增加一倍。2019年這一數(shù)字幾乎為零。消費(fèi)者越來(lái)越喜歡在社交媒體上獲取購(gòu)物信息。

然而,TikTok從數(shù)億的PrimeDay觀看次數(shù)中獲得的收入為零。轉(zhuǎn)化率也很差,因?yàn)楹苌儆刑又苯渔溄拥絹嗰R遜。所以TikTok正在推出自己應(yīng)用內(nèi)的電商平臺(tái)——TikTok Shop。

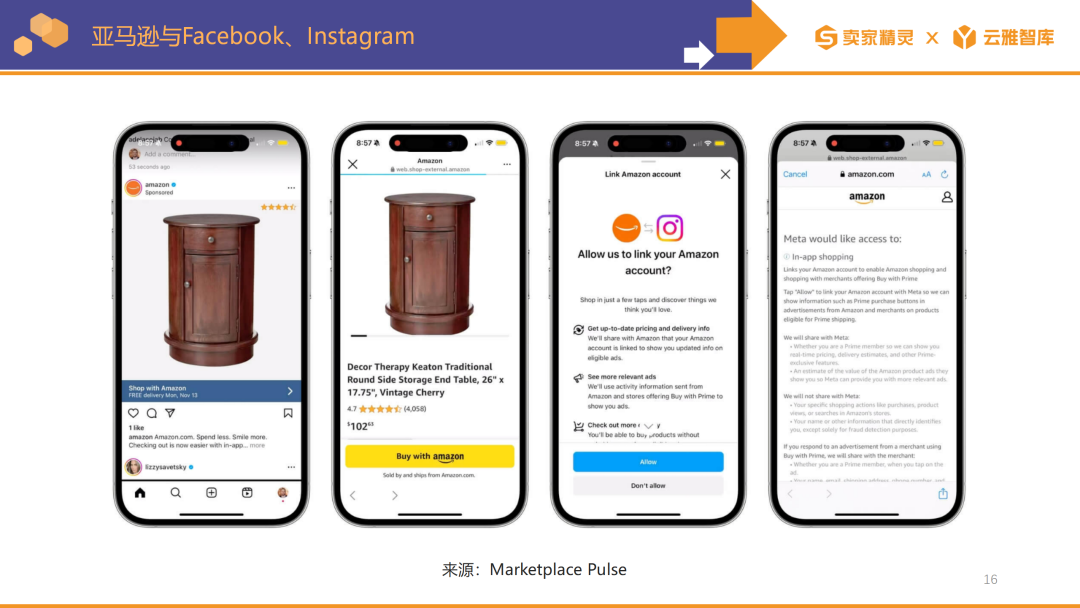

亞馬遜也在2022年12月推出了類(lèi)似TikTok的產(chǎn)品Inspire,效果卻不盡如人意。盡管社交商務(wù)的嘗試失敗了,但亞馬遜找到了一個(gè)不同的契機(jī)。

它與Facebook和Instagram合作,使用戶(hù)能夠?qū)⑵滟~戶(hù)與亞馬遜關(guān)聯(lián),可以在不跳轉(zhuǎn)頁(yè)面和切換登錄賬號(hào)的情況下,直接在社交平臺(tái)內(nèi)下單。

這一合作,將大大提高亞馬遜的整體流量和訂單量,并促進(jìn)Meta社交平臺(tái)內(nèi)電商轉(zhuǎn)化率的提升。

不管是社交平臺(tái)“電商化”,還是電商平臺(tái)“社交化”,最終目標(biāo)都是利用強(qiáng)大的社交流量為電商業(yè)務(wù)導(dǎo)流,實(shí)現(xiàn)從社交到購(gòu)物的全閉環(huán)。

亞馬遜近5年的總銷(xiāo)售額依然保持增長(zhǎng)趨勢(shì)。

2023年亞馬遜國(guó)際站第四季度的銷(xiāo)售額為402.4億美元,較去年同期的344.6億美元增長(zhǎng)17%。年銷(xiāo)售額從2022年的1,180.1億美元增長(zhǎng)至2023年的1,312億美元,增長(zhǎng)了11%。

2023年亞馬遜北美站第四季度的銷(xiāo)售額為1,055.1億美元,較去年同期的933.6億美元增長(zhǎng)13%。年銷(xiāo)售額從2022年的3,158.7億美元增長(zhǎng)到2023年的3,528.3億美元,增長(zhǎng)了12%。

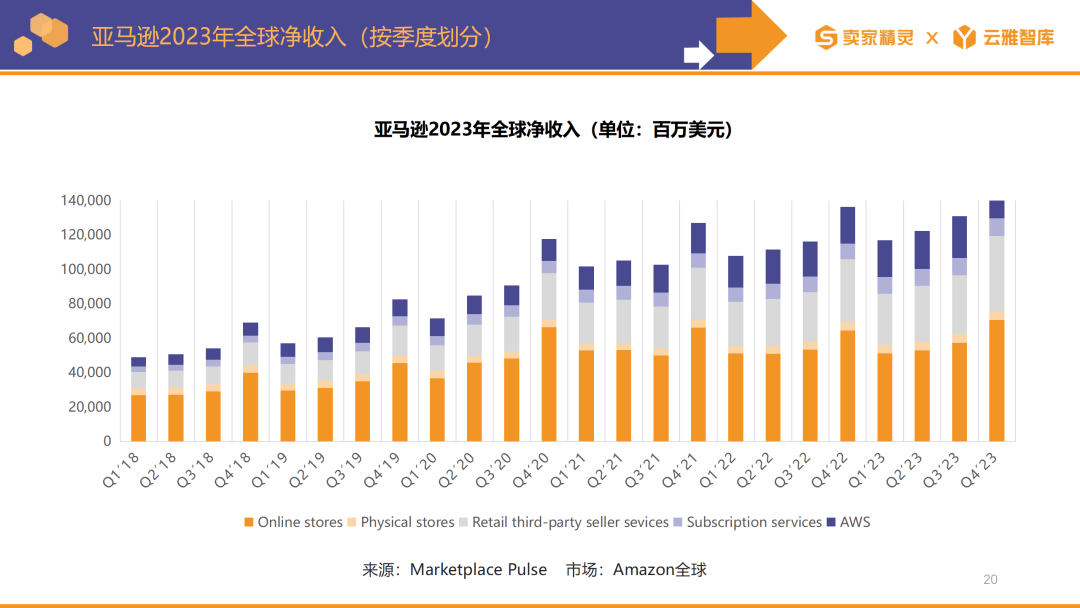

這是按季度統(tǒng)計(jì)的2023年亞馬遜全球凈收入,來(lái)源于在線(xiàn)商店、線(xiàn)下商店、第三方賣(mài)家服務(wù)、訂閱服務(wù)、AWS及其他(廣告等)收入。

其中,第三方賣(mài)家服務(wù)(Retail third-party seller services)包括亞馬遜傭金和相關(guān)的履行和配送費(fèi)用,以及其他第三方賣(mài)家服務(wù);訂閱服務(wù)(Subscription services)包括與Amazon Prime會(huì)員相關(guān)的年費(fèi)和月費(fèi),以及數(shù)字視頻、有聲讀物、數(shù)字音樂(lè)、電子書(shū)和其他非AWS訂閱服務(wù);其他(Other)主要包括通過(guò)搜索廣告、展示廣告和視頻廣告等廣告服務(wù)的收入,以及小部分與各種其他產(chǎn)品相關(guān)的銷(xiāo)售,例如醫(yī)療保健服務(wù)。

2023年全年的凈收入達(dá)到了5,747.8億美元,超過(guò)了2022年的5,139.7億美元,增幅達(dá)12%。

這張圖是亞馬遜2023年全球凈收入的柱狀堆積圖,可以直觀看到亞馬遜在各個(gè)版塊的收入比例。其中在線(xiàn)商店和第三方賣(mài)家服務(wù)的收入占比最大。

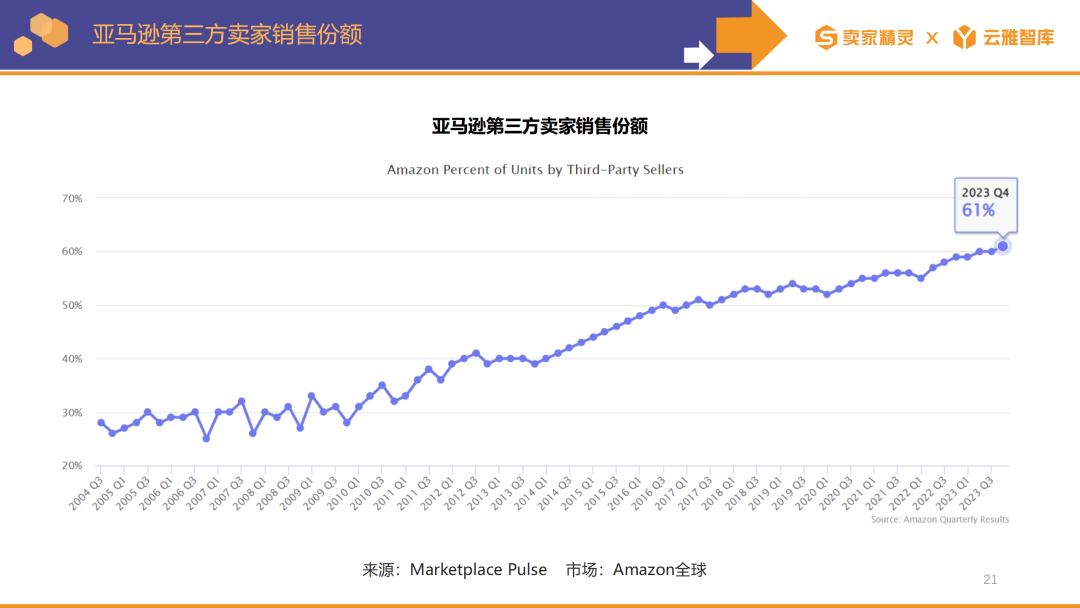

2023年亞馬遜第三方賣(mài)家的銷(xiāo)售份額在第四季度達(dá)到61%,比去年同期的59.0%增長(zhǎng)了3.4%,創(chuàng)歷史新高。

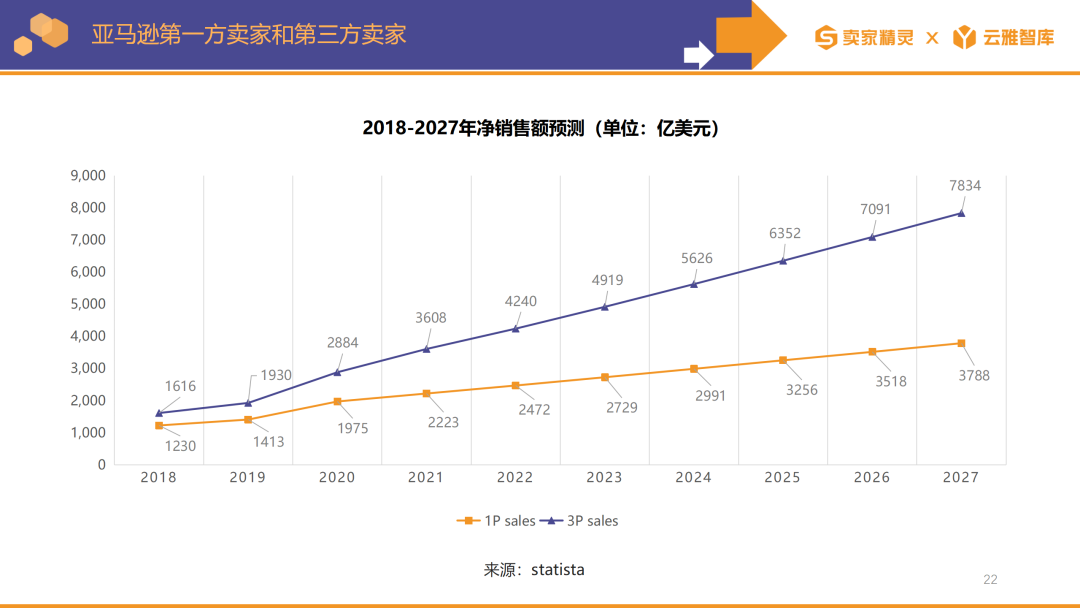

在此前對(duì)2018-2027的亞馬遜電商銷(xiāo)售額的預(yù)測(cè)中,亞馬遜電商銷(xiāo)售額在2023年將達(dá)到7,648億美元。

其中,第一方賣(mài)家銷(xiāo)售額將占2,729億美元,第三方賣(mài)家的銷(xiāo)售額將占4,919億美元。預(yù)計(jì)這兩種業(yè)務(wù)模式的銷(xiāo)售額在未來(lái)幾年將繼續(xù)增長(zhǎng),其中第三方業(yè)務(wù)模式的增長(zhǎng)速度要快得多。

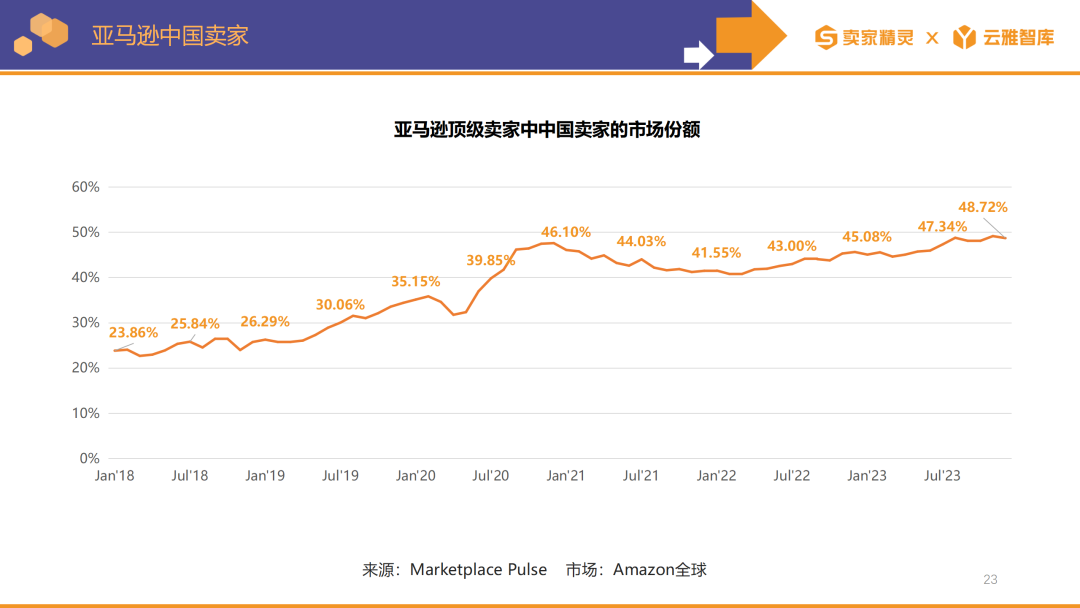

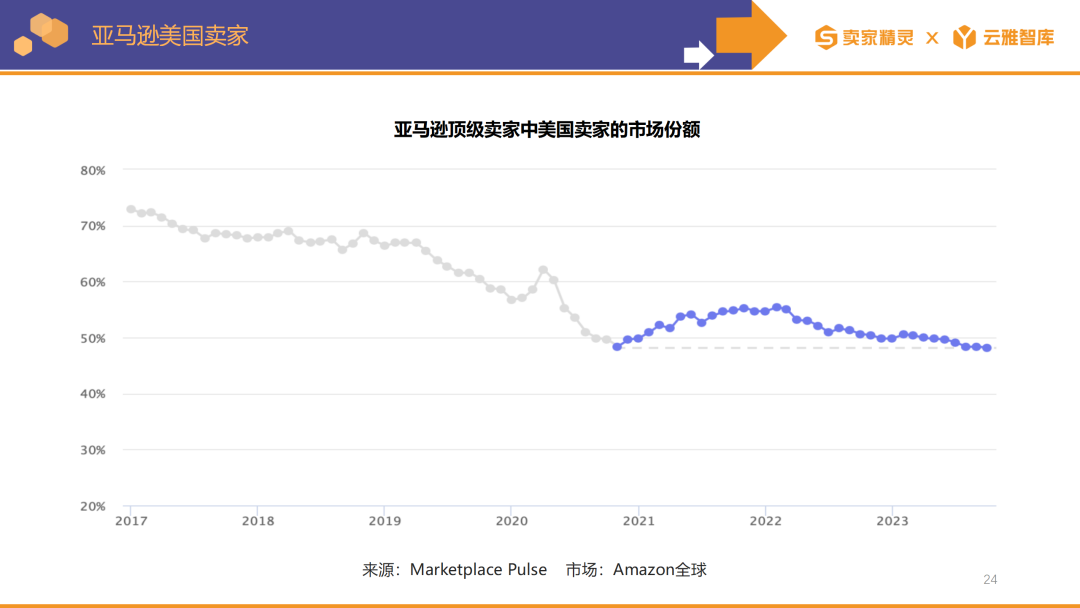

多年來(lái),中國(guó)賣(mài)家在亞馬遜上的市場(chǎng)份額一直在增加。但到了2020年11月,可能是由于封鎖、供應(yīng)鏈問(wèn)題、被封號(hào)以及亞馬遜FBA庫(kù)存限制等原因,美國(guó)賣(mài)家扭轉(zhuǎn)了這一趨勢(shì)并開(kāi)始獲得市場(chǎng)份額。

然而,這種逆轉(zhuǎn)在2022年3月停止,回到了原來(lái)的趨勢(shì)。此后,中國(guó)賣(mài)家重新奪回了失去的市場(chǎng)份額,并在最近幾個(gè)月創(chuàng)下了新高。到2023年底,亞馬遜上近一半的頂級(jí)第三方賣(mài)家都來(lái)自于中國(guó)。

而亞馬遜美國(guó)市場(chǎng)上排名靠前的第三方賣(mài)家中只有48%是美國(guó)企業(yè)。美國(guó)賣(mài)家的市場(chǎng)份額創(chuàng)歷史新低。

雖然亞馬遜在2021年大規(guī)模關(guān)閉了數(shù)百家中國(guó)頂級(jí)賣(mài)家,震驚了市場(chǎng),而像SHEIN和Temu這樣的新市場(chǎng)也為中國(guó)賣(mài)家提供了一條新的出路。但中國(guó)賣(mài)家并沒(méi)有退出亞馬遜,亞馬遜的GMV仍然是最大的,因此,“中國(guó)制造,亞馬遜銷(xiāo)售”仍然是常態(tài)。

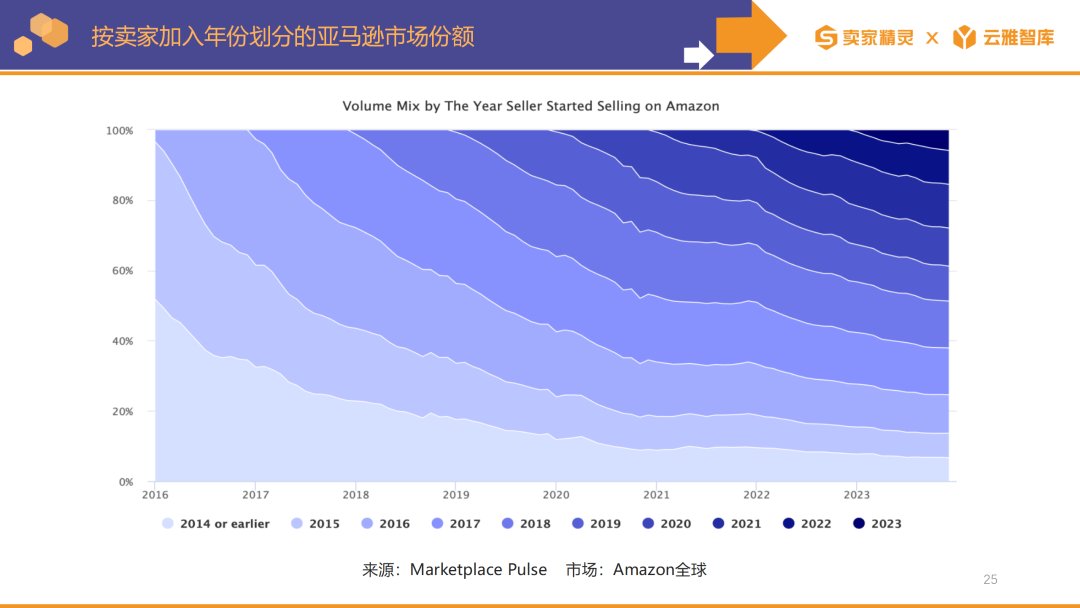

這張圖表是按賣(mài)家進(jìn)入市場(chǎng)的年份進(jìn)行細(xì)分,并以占總銷(xiāo)量的份額表示。例如,2022年加入亞馬遜的賣(mài)家目前約占總銷(xiāo)售額的10%。

亞馬遜繼續(xù)通過(guò)新賣(mài)家加入和長(zhǎng)期賣(mài)家的持續(xù)發(fā)展來(lái)擴(kuò)大其市場(chǎng)。在不斷變化的條件下,老賣(mài)家沒(méi)有明顯的逃離,新賣(mài)家也沒(méi)有失去興趣。

如今,亞馬遜在美國(guó)的銷(xiāo)量大約有5%來(lái)自十多年前加入的賣(mài)家,同樣有5%來(lái)自去年加入的賣(mài)家。市場(chǎng)上的老賣(mài)家和新賣(mài)家一直維持著平衡狀態(tài)。美國(guó)亞馬遜市場(chǎng)上超過(guò)一半的銷(xiāo)量來(lái)自5年多前開(kāi)始銷(xiāo)售的賣(mài)家。與此同時(shí),新賣(mài)家也在尋找機(jī)會(huì)并帶來(lái)增量市場(chǎng)增長(zhǎng)。每年,新加入的賣(mài)家中都會(huì)有一定比例的增長(zhǎng),即使是在成熟賣(mài)家似乎占據(jù)主導(dǎo)地位的品類(lèi)中也是如此。不斷擴(kuò)大的整體市場(chǎng)GMV使新賣(mài)家能夠增長(zhǎng),也不會(huì)削減現(xiàn)有賣(mài)家的銷(xiāo)售額,從而避免了市場(chǎng)飽和。

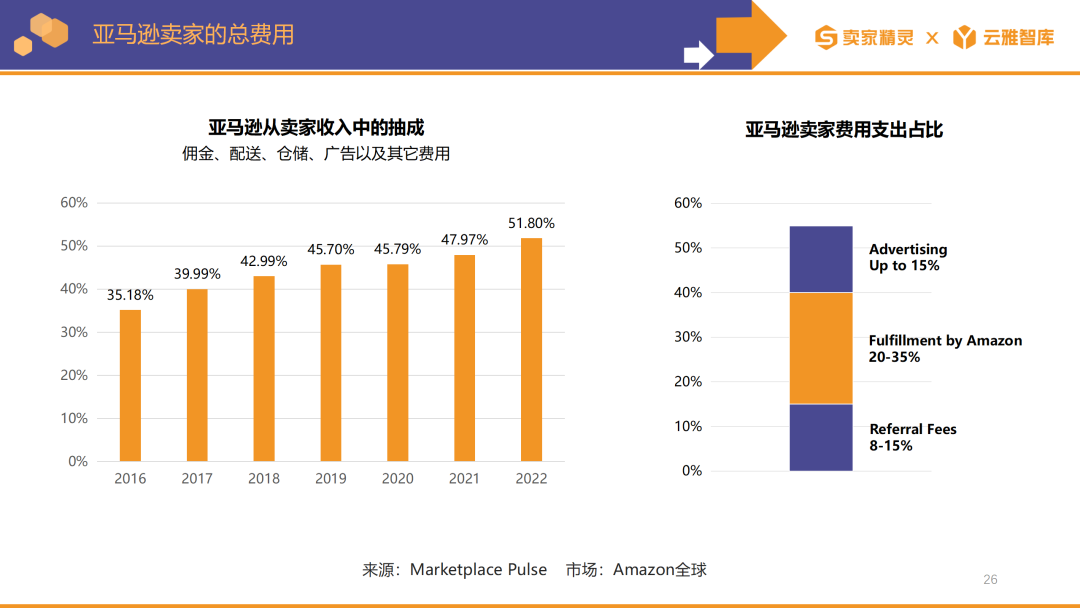

接下來(lái),是亞馬遜賣(mài)家的費(fèi)用支出情況。

亞馬遜向賣(mài)家收取的費(fèi)用,現(xiàn)在已經(jīng)占了賣(mài)家收入的50%以上,而五年前這一比例還是40%。賣(mài)家支出的上升,是因?yàn)閬嗰R遜提高了配送費(fèi)用,并且廣告支出不可避免。根據(jù)在Amazon.com上銷(xiāo)售并使用FBA的賣(mài)家樣本提供的損益表,典型的亞馬遜賣(mài)家需要支付15%的傭金、20-35%的亞馬遜配送費(fèi)(包括倉(cāng)儲(chǔ)費(fèi)和其他費(fèi)用),以及亞馬遜上高達(dá)15%的廣告和促銷(xiāo)費(fèi)用。

隨著亞馬遜供應(yīng)鏈的推出,亞馬遜將把更多的賣(mài)家成本轉(zhuǎn)化為收入。但亞馬遜也為這些費(fèi)用提供了相應(yīng)的價(jià)值,是否成本太高或上漲太快都具有主觀性。

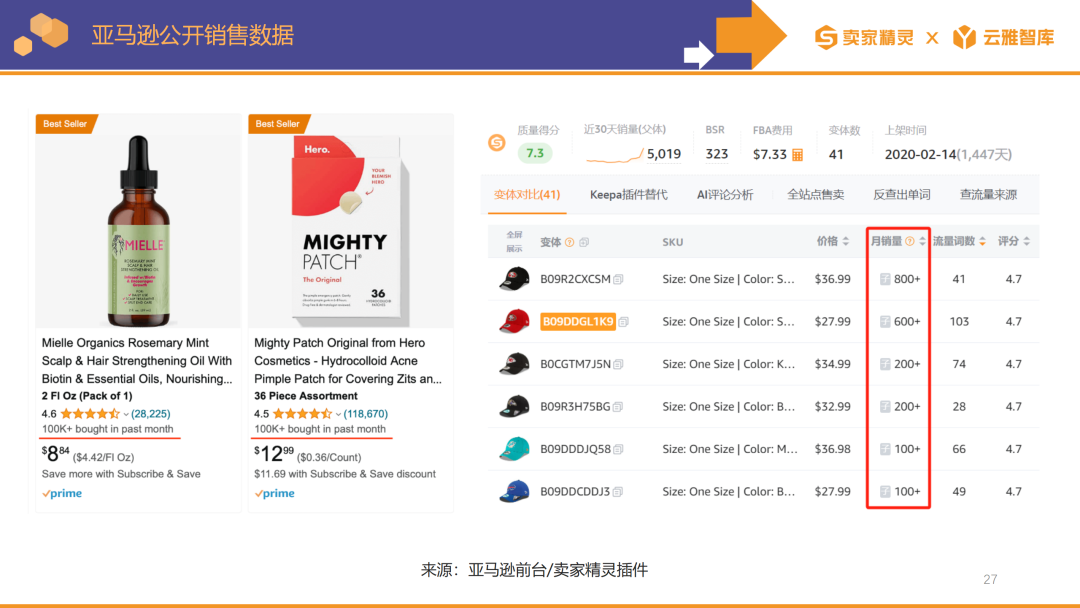

2023年,亞馬遜逐步在搜索頁(yè)面中公開(kāi)顯示商品銷(xiāo)量。對(duì)于賣(mài)家來(lái)說(shuō),是加劇價(jià)格戰(zhàn)內(nèi)卷,還是倒逼賣(mài)家回歸產(chǎn)品本身?

不管怎樣,公開(kāi)透明的銷(xiāo)量顯示,意味著競(jìng)爭(zhēng)度會(huì)越來(lái)越強(qiáng)。這一舉措,也說(shuō)明亞馬遜越來(lái)越重視賣(mài)家的精細(xì)化運(yùn)營(yíng),會(huì)想方設(shè)法引導(dǎo)賣(mài)家提高精細(xì)化程度。

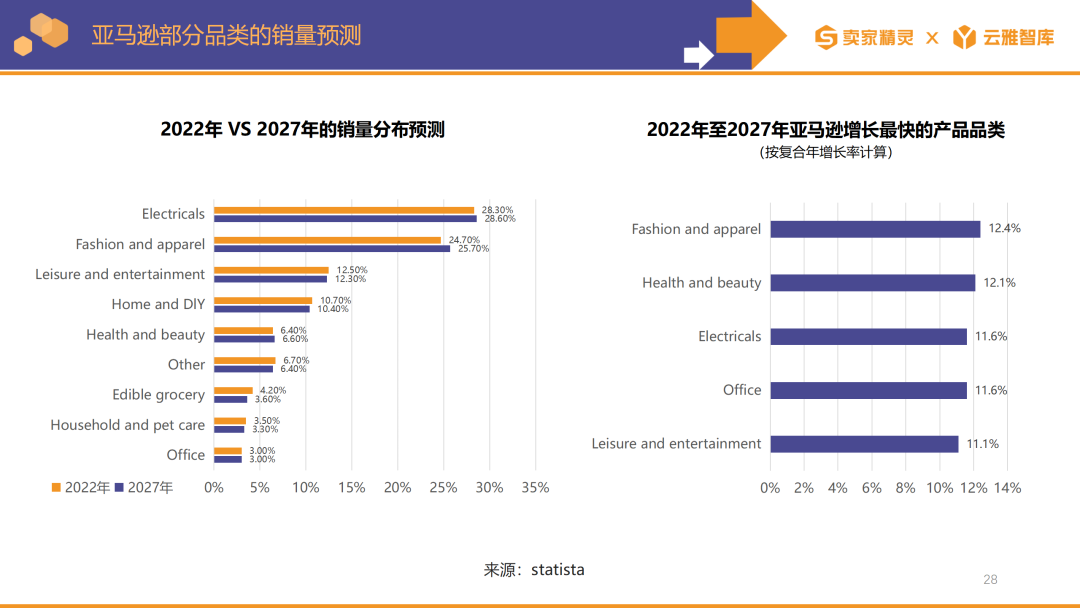

這張圖表展示的是部分品類(lèi)2022年和2027年的銷(xiāo)量分布預(yù)測(cè),以及2022年至2027年亞馬遜增長(zhǎng)最快的產(chǎn)品品類(lèi)。

從2022年到2027年,時(shí)尚服飾預(yù)計(jì)將成為亞馬遜增長(zhǎng)最快的產(chǎn)品品類(lèi),銷(xiāo)售額預(yù)計(jì)將以12.4%的復(fù)合年增長(zhǎng)率增長(zhǎng)。健康和美容品類(lèi)緊隨其后,預(yù)計(jì)復(fù)合年增長(zhǎng)率為12.1%,其次是辦公產(chǎn)品和電子產(chǎn)品,復(fù)合年增長(zhǎng)率為11.6%。

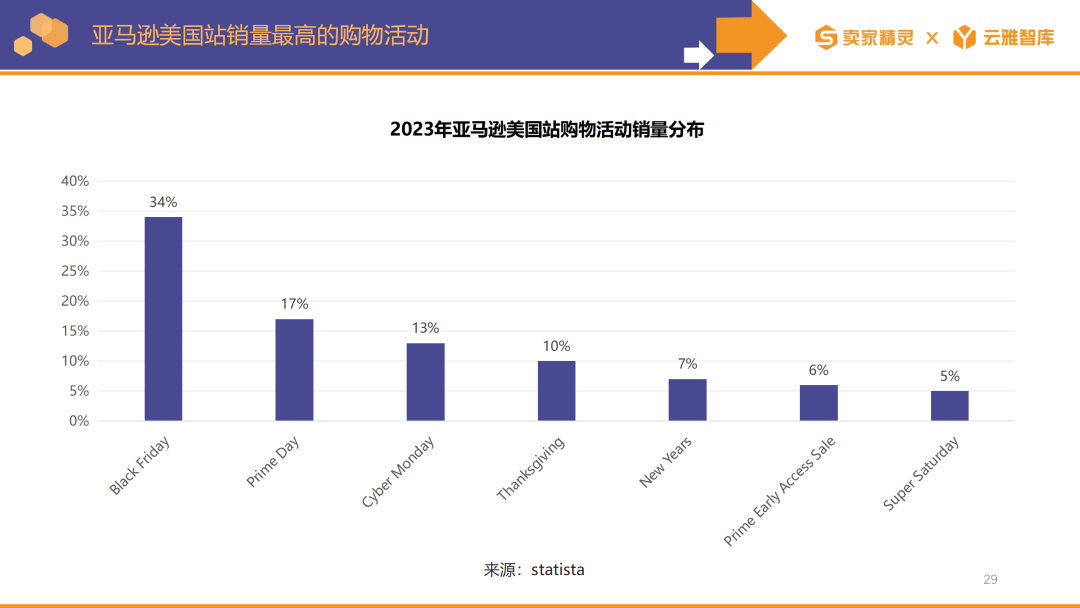

在亞馬遜的購(gòu)物活動(dòng)中,據(jù)在亞馬遜上銷(xiāo)售的1000+品牌的調(diào)研顯示,推動(dòng)銷(xiāo)售額增長(zhǎng)最大的主要購(gòu)物活動(dòng)是黑色星期五,三分之一的受訪(fǎng)者認(rèn)為這是最具影響力的活動(dòng)。

黑色星期五之后是Prime會(huì)員日,17%的品牌表示他們?cè)谶@一活動(dòng)期間的銷(xiāo)售額有所增加。

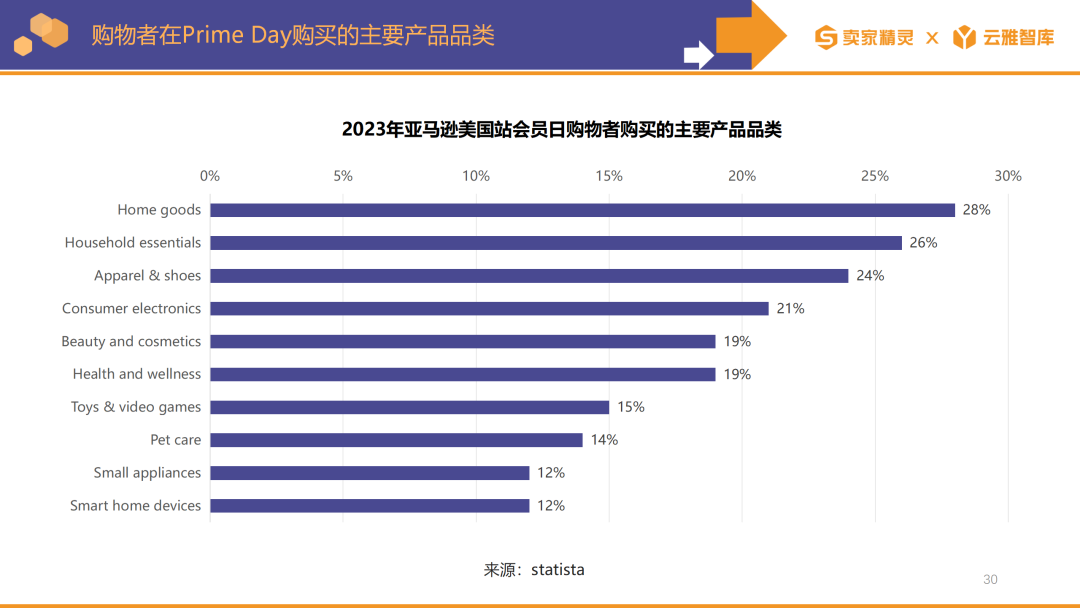

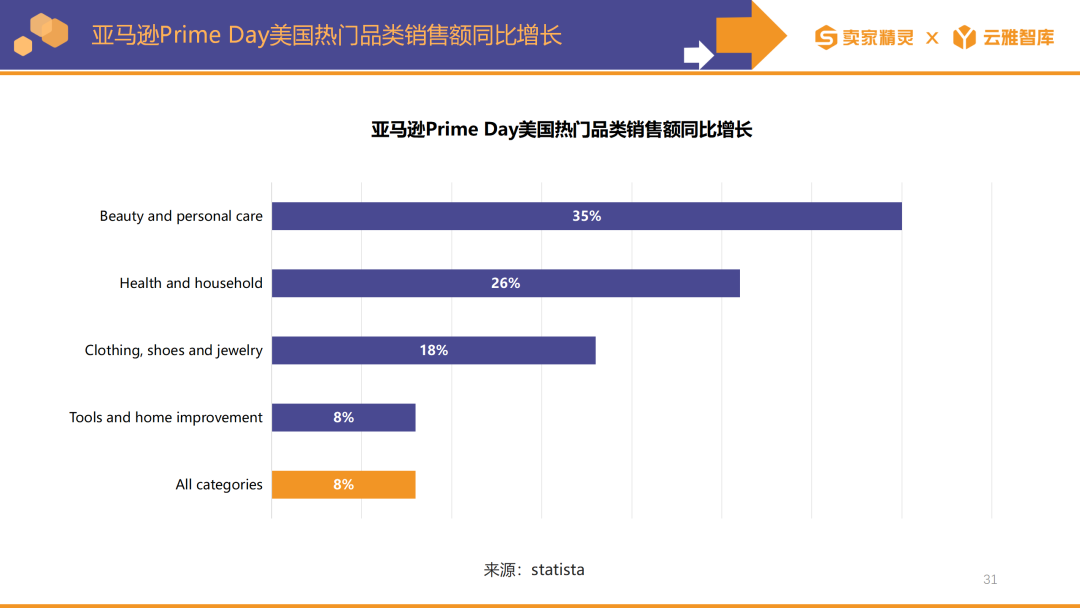

這是2023年亞馬遜會(huì)員日最受歡迎的前10品類(lèi)排行。

在2023年7月的亞馬遜Prime會(huì)員日,最受歡迎的品類(lèi)是家居用品,有將近30%的美國(guó)亞馬遜Prime用戶(hù)購(gòu)買(mǎi)。服裝鞋子排在第三,有24%的用戶(hù)購(gòu)買(mǎi)。

在美國(guó)亞馬遜Prime Day的熱門(mén)品類(lèi)中,美容和個(gè)人護(hù)理品類(lèi)在2023年7月的銷(xiāo)售額較上一年增長(zhǎng)了 35%,增幅最大。健康和家庭細(xì)分市場(chǎng)緊隨其后,銷(xiāo)售額同比增長(zhǎng)26%。所有品類(lèi)的平均增長(zhǎng)率為8%。

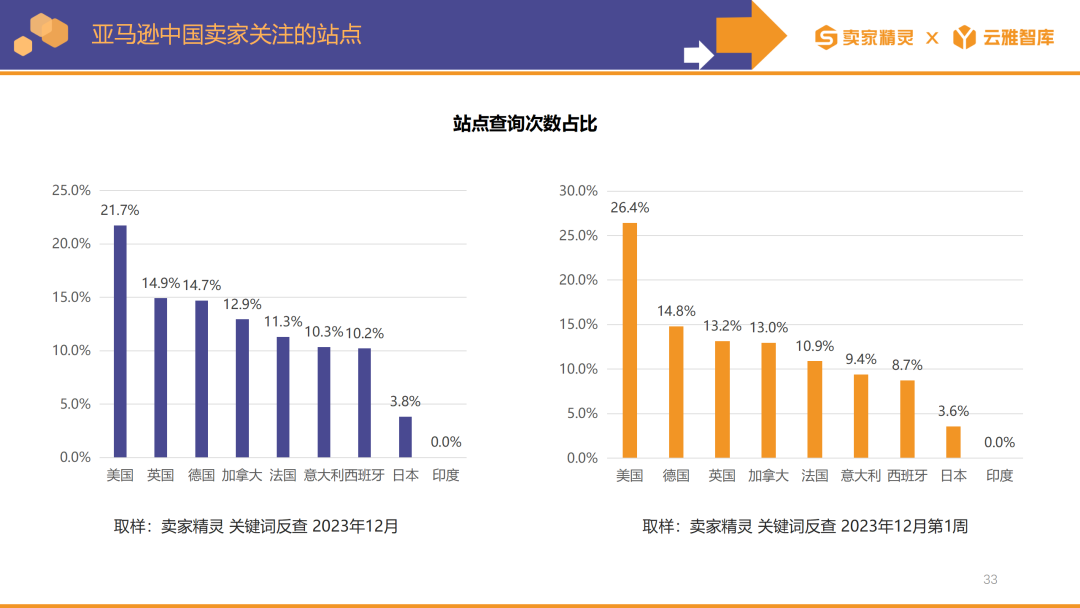

根據(jù)賣(mài)家精靈【關(guān)鍵詞反查】工具的統(tǒng)計(jì)結(jié)果,亞馬遜中國(guó)賣(mài)家最關(guān)注的五大站點(diǎn)依次是:美國(guó)、英國(guó)、德國(guó)、加拿大、法國(guó)。

中國(guó)賣(mài)家不再一直聚焦于美國(guó)站,美國(guó)站的查詢(xún)次數(shù)占比由前兩年的50%以上下降到了25%左右,而英國(guó)、德國(guó)、加拿大等站點(diǎn)的查詢(xún)次數(shù)占比則大幅提升,賣(mài)家的關(guān)注點(diǎn)向歐洲和加拿大轉(zhuǎn)移。

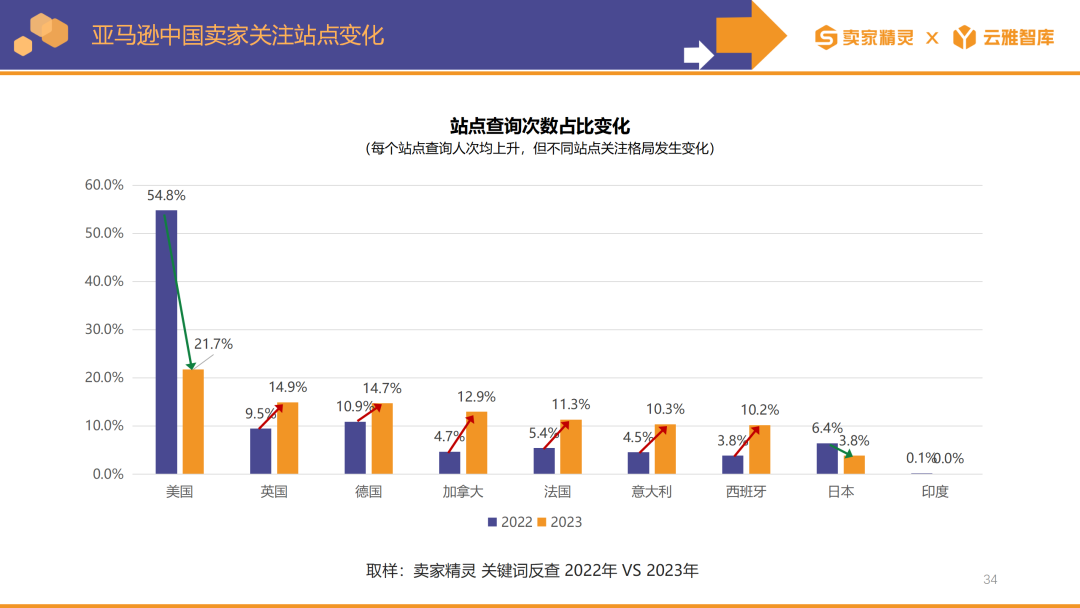

我們進(jìn)一步將2022年和2023年的站點(diǎn)查詢(xún)次數(shù)占比進(jìn)行了對(duì)比,可以更直觀地看到,在所有站點(diǎn)查詢(xún)次數(shù)都上升的前提下,中國(guó)賣(mài)家關(guān)注站點(diǎn)更加多元化了。

除了美國(guó)站的查詢(xún)次數(shù)占比大幅下降以外,日本站也在下降,而歐洲五國(guó)和加拿大站則都提高了不少,其中增幅最明顯的是加拿大站,由2022年的4.7%上升為2023年的12.9%。

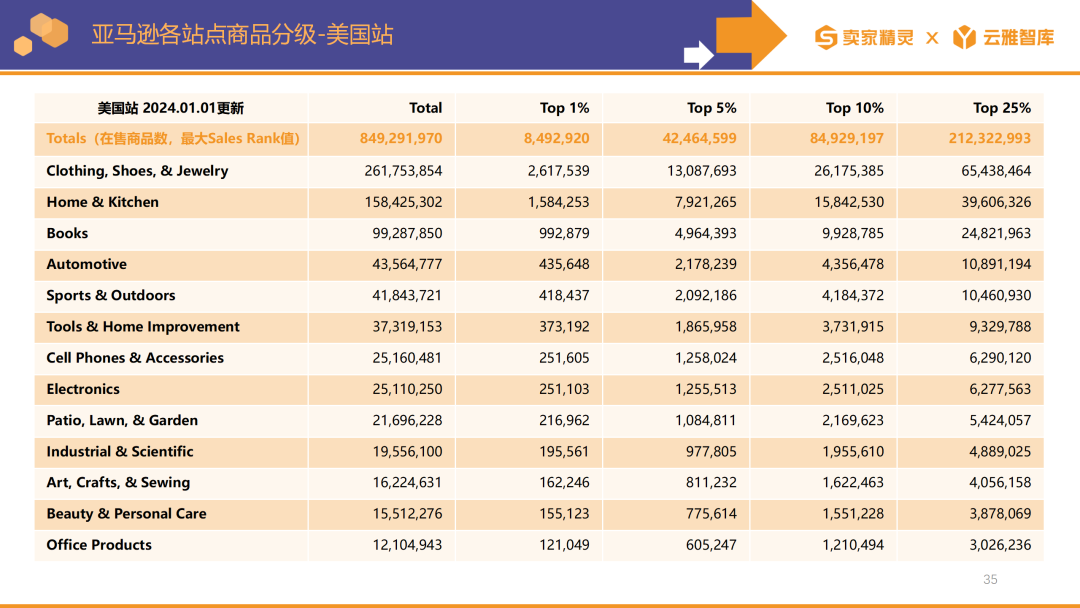

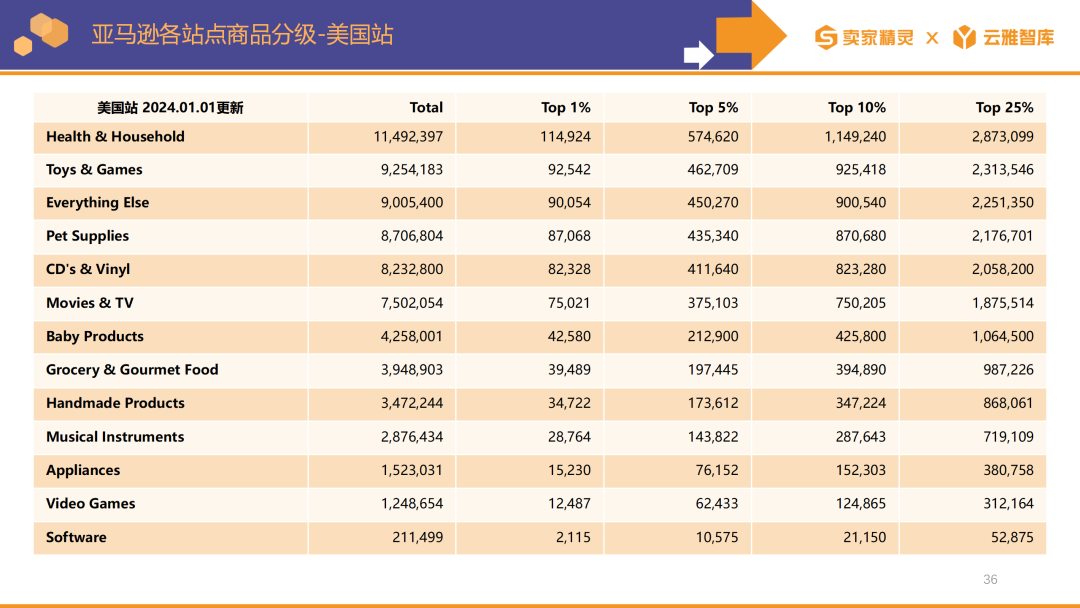

這是中國(guó)賣(mài)家最關(guān)注的四大站點(diǎn):美國(guó)站、英國(guó)站、德國(guó)站和加拿大站的商品分級(jí),也就是這些站點(diǎn)各大一級(jí)類(lèi)目下的在售商品數(shù)。(英國(guó)站、德國(guó)站和加拿大站的數(shù)據(jù)請(qǐng)點(diǎn)擊此處免費(fèi)獲取完整PPT查看)

從在售商品數(shù)和類(lèi)目核心關(guān)鍵詞的搜索量體現(xiàn)出的供需關(guān)系,是選品時(shí)的一個(gè)重要參考數(shù)據(jù)。

這些類(lèi)目按照在售商品數(shù)的多少進(jìn)行降序排列,可以看到,截止到2024年1月1日,亞馬遜美國(guó)站全站的在售商品數(shù)接近8.5億,其中在售商品數(shù)最多的類(lèi)目依然是服裝鞋靴珠寶類(lèi)目,占比超30%。換句話(huà)說(shuō),亞馬遜美國(guó)站市場(chǎng)上的在售商品,30%以上都是服裝鞋靴珠寶類(lèi)產(chǎn)品。

我們還通過(guò)賣(mài)家精靈【關(guān)鍵詞反查】工具,統(tǒng)計(jì)了賣(mài)家查詢(xún)次數(shù)最多的100個(gè)ASIN的所屬類(lèi)目,得出了中國(guó)賣(mài)家2023年在美國(guó)站、英國(guó)站、德國(guó)站和加拿大站關(guān)注的十大類(lèi)目以及類(lèi)目的平均價(jià)格。(英國(guó)站、德國(guó)站和加拿大站的數(shù)據(jù)請(qǐng)點(diǎn)擊此處免費(fèi)獲取完整PPT查看)

其中中國(guó)賣(mài)家在美國(guó)站最關(guān)注的十大類(lèi)目分別是:家庭與廚房、美容與個(gè)人護(hù)理、服裝鞋靴和珠寶、藝術(shù)工藝和縫紉、運(yùn)動(dòng)與戶(hù)外、汽車(chē)、工具與家庭裝修、工業(yè)與科學(xué)、辦公用品、玩具與游戲。

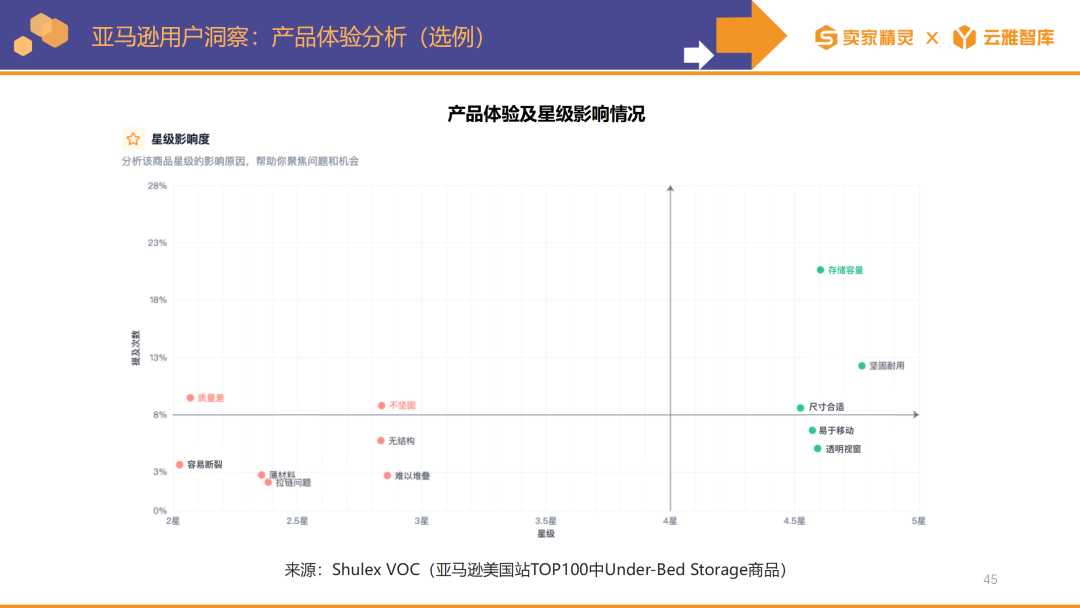

我們選擇了其中家庭與廚房類(lèi)目的Under-Bed Storage(床下收納箱)商品,使用Shulex-VOC工具進(jìn)行了市場(chǎng)洞察和用戶(hù)洞察分析。

通過(guò)不同收納容量的產(chǎn)品數(shù)量占比及對(duì)應(yīng)的銷(xiāo)量趨勢(shì),發(fā)現(xiàn)容量60L的產(chǎn)品,以床下收納箱市場(chǎng)7%的產(chǎn)品數(shù)量,占據(jù)了排名第2的市場(chǎng)份額,說(shuō)明這一規(guī)格的收納箱是該細(xì)分市場(chǎng)的“爆款”產(chǎn)品。

而這類(lèi)產(chǎn)品的主要痛點(diǎn),還是以質(zhì)量問(wèn)題為主:如材料薄、拉鏈問(wèn)題、容易斷裂等。也有小部分反饋收納盒不易堆疊,無(wú)結(jié)構(gòu)支持等;未被滿(mǎn)足的需求還有底部支撐、更大尺寸選項(xiàng)等。可以對(duì)初入該細(xì)分市場(chǎng)的賣(mài)家提供切入建議或深耕該市場(chǎng)的賣(mài)家提供改進(jìn)建議。

以上僅是部分用戶(hù)洞察的結(jié)果,更多內(nèi)容和品類(lèi)歡迎用Shulex深入分析;賣(mài)家精靈會(huì)員可免費(fèi)使用Shulex插件版。

接下來(lái)是中國(guó)賣(mài)家的占比。這張圖表展示的是截止到2023年亞馬遜各站點(diǎn)一級(jí)類(lèi)目下有動(dòng)銷(xiāo)的店鋪數(shù)量。

有動(dòng)銷(xiāo)的中國(guó)賣(mài)家在美國(guó)、英國(guó)、日本、歐洲五國(guó)中的占比都超過(guò)了50%,占比最高的是墨西哥站,為72.6%。(注: 加拿大站未開(kāi)放賣(mài)家地址,無(wú)法準(zhǔn)確判斷賣(mài)家所屬地,僅保留歷史數(shù)據(jù)供參考)2023年中國(guó)賣(mài)家的數(shù)量在許多站點(diǎn)都有大幅的上升。其中美國(guó)站的中國(guó)賣(mài)家數(shù)量增幅最大,相比2022年增長(zhǎng)了56.8%。

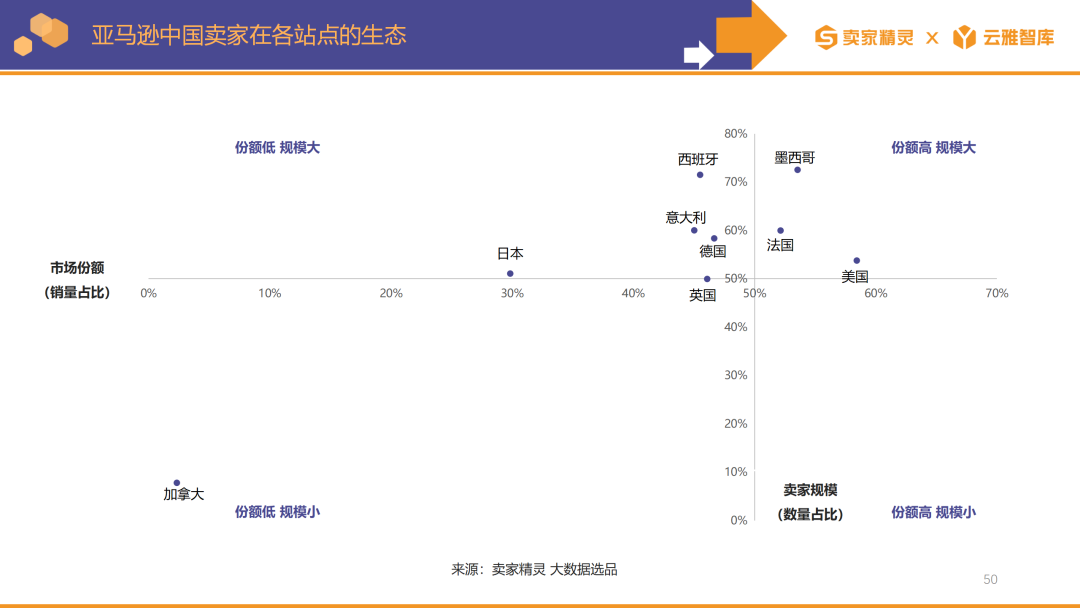

通過(guò)賣(mài)家精靈統(tǒng)計(jì)的中國(guó)賣(mài)家在各站點(diǎn)的銷(xiāo)量占比和數(shù)量占比,我們總結(jié)了中國(guó)賣(mài)家在亞馬遜全球的現(xiàn)狀。

美國(guó)站有55%左右都是中國(guó)賣(mài)家,且占據(jù)了58%的市場(chǎng)份額,是中國(guó)賣(mài)家目前在亞馬遜全球市場(chǎng)中表現(xiàn)最好的一個(gè)站點(diǎn)。墨西哥站和法國(guó)站的表現(xiàn)也很亮眼,分別有72%和60%的中國(guó)賣(mài)家占據(jù)了50%以上的市場(chǎng)份額。

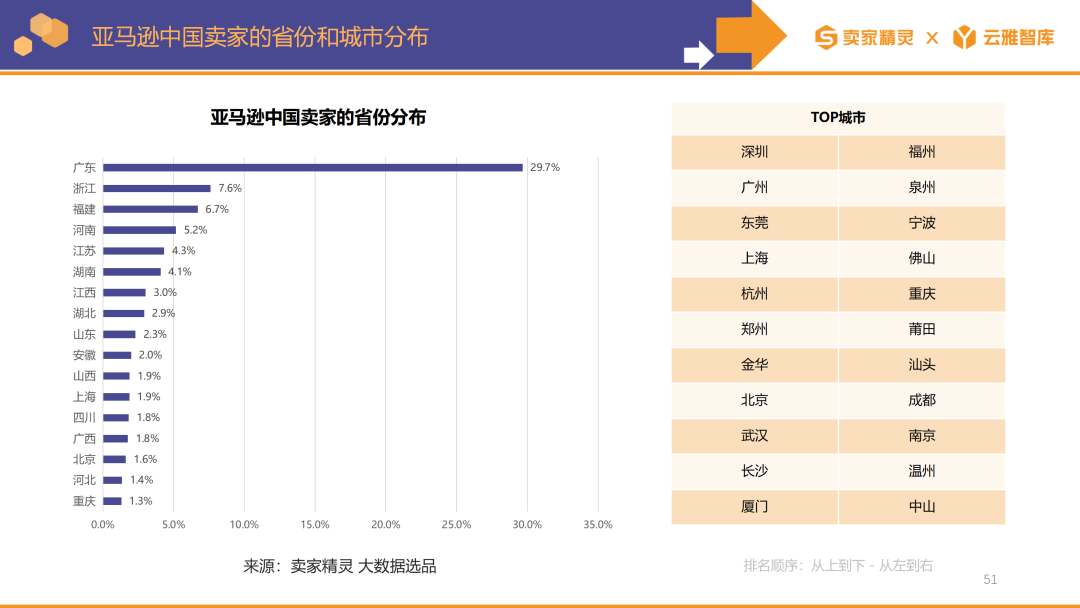

最后,是通過(guò)賣(mài)家精靈統(tǒng)計(jì)的的亞馬遜中國(guó)賣(mài)家的省份和城市分布。

有接近30%的中國(guó)賣(mài)家都位于廣東省,其次是浙江、福建、河南和江蘇。其中,中國(guó)賣(mài)家數(shù)量最多的城市分別是深圳、廣州、東莞、上海和杭州。以上就是亞馬遜2023年度數(shù)據(jù)報(bào)告的全部分享。感謝觀看

回顧往年數(shù)據(jù)報(bào)告?

賣(mài)家精靈出品|亞馬遜2022年度數(shù)據(jù)報(bào)告

賣(mài)家精靈出品|亞馬遜2021年度數(shù)據(jù)報(bào)告

重磅出爐!亞馬遜2020年度數(shù)據(jù)報(bào)告

亞馬遜2019市場(chǎng)大數(shù)據(jù),年度盤(pán)點(diǎn)

(編輯:江同)

(來(lái)源:賣(mài)家精靈)

以上內(nèi)容僅代表作者本人觀點(diǎn),不代表雨果跨境立場(chǎng)!如有關(guān)于作品內(nèi)容、版權(quán)或其它問(wèn)題請(qǐng)于作品發(fā)表后的30日內(nèi)與雨果跨境取得聯(lián)系。