免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2022-07-22 09:44

圖片來源:圖蟲創意

圖片來源:圖蟲創意

近兩年,全球范圍消費尚未全面復蘇,行業普遍面臨供應鏈芯片短缺、物流運力不足等明顯沖擊,這對高喊“出海”的企業而言,都是嚴峻的考驗。

海關總署數據顯示,2022年前三個月,中國家用電器累計出口81096.8萬臺,同比下降7.9%,海外市場不確性仍在增強。受大環境影響,整個家居行業整體呈下滑趨勢,但智能家居品類卻逆勢增長。【點擊閱讀智能家居出海報告】

由于消費者對生活水平要求的不斷提升,智能家居市場正在順應市場需求逐漸擴大。來自Statista的數據顯示,預計到2026年,全球智能家居市場容量將達到1952億美元,智能家居活躍家庭(家庭中擁有一臺AloT設備,且每天都在使用)的用戶數量預計將達到5.737億。

智能家居在海外的市場如何?

智能家居讓生活變得更加安全、舒適、高效、節能和便捷,盡管新冠疫情和對供應鏈的影響及需求側沖擊導致市場波動,IDC預計隨著智能家居用戶擴大其智能家居生態系統并尋求更復雜的互聯體驗,全球智能家居設備市場將在未來五年穩步增長。

談及智能家居、家電在海外的市場情況,中國信通院泰爾終端實驗室戰略部副主任葛涵濤表示,智能家居概念在全球許多地區已成為主流。這種主流可以從出貨量上得到直觀感受。

據IDC在2022年4月發布最新研究數據顯示,與2020年相比,2021全球智能家居設備市場增長11.7%,出貨量超8.95億臺。

就區域市場而言,2021年,北美在單位發貨量中所占份額最大,同比增長11.4%,亞太地區是貨運量第二大的地區,占貨運量的31%,同比增長10.8%,西歐和拉丁美洲分別實現了14.8%和11.2%的強勁增長。

具體到產品,網絡視頻娛樂設備(如智能電視、流媒體棒和互聯網連接的機頂盒)的發貨量最大,占34.7%,同比增長4.8%,智能照明設備預計將成為增長最快的設備類別,五年復合年增長率(CAGR)為23.6%。

而推動智能家居市場在全球范圍內增長的是寬帶(Wi-Fi6)普及率的提高、可支配收入的增加、消費者對智能家居設備及其所能帶來的成本節約、便利和能源效率的認識的提高。

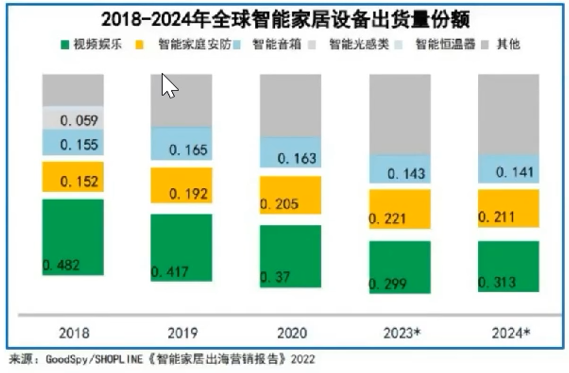

在全球智能家居設備出貨量持續增長的情況下,視頻娛樂、安防類智能終端是全球智能家居最主要的出海產品。

其中,視頻娛樂類終端是出海份額最大的產品類別。葛涵濤稱,雖然受疫情影響,視頻娛樂類終端出口份額存在下降趨勢,但是仍保持在30%以上,而以智能音箱為代表的AIoT設備和家庭安防類產品及燈光控制類產品的出貨份額在逐漸上升。

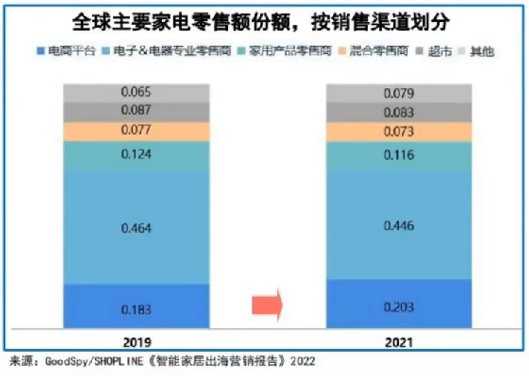

此外,全球主要家電市場銷售渠道正在向電商渠道轉變。2019年到2021年,電商在零售總額中的份額在2年內從18.3%增長至20.3%,不過電器產品的專業零售商仍是智慧家電的主要銷售渠道,在零售總額中的份額約占45%。

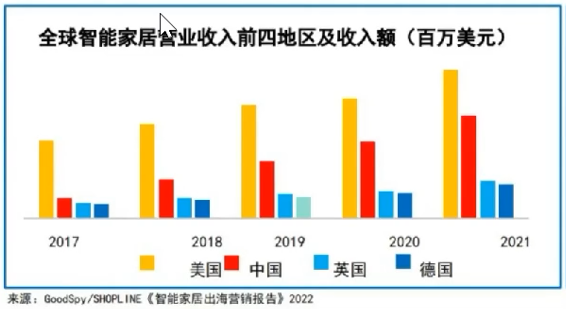

從收入額分析,美國是全球最大的智能家居市場,從2017年以來該排名保持不變且各利潤都在持續增長。在歐洲地區,英國和德國是最大的智能家居市場。葛涵濤預測該趨勢在未來幾年持續不變。

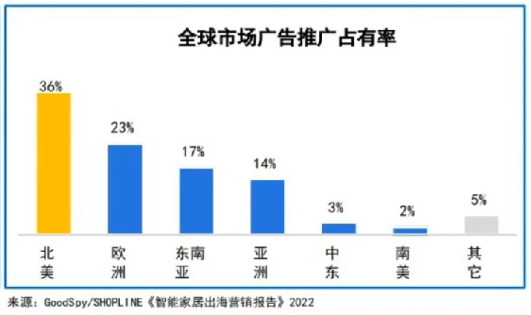

從智能家居相關的廣告投放上分析,北美的智能家居市場相較其它區域市場更成熟,也是廣告投放推廣的主要地區。據GoodSpy的數據顯示,近一年北美智能家居投放占大盤約38%左右。其次是歐洲市場,投放占比約23%。

如何做出海外智能家居市場用戶畫像?

1、四種消費人群的用戶畫像

在做海外智能家居的用戶畫像時,葛涵濤認為消費群體主要分布在90后、95后、中高端消費人群和科技愛好者人群中。

千禧一代伴隨著科技成長起來,是對物聯網、智能家居技術最熱情的一代人。統計數據顯示,他們中的大多數人都愿意多花20%的費用購買智能家居產品,打造擁有智能設備的家庭。

中高端消費人群傾向于關注家庭,為未來做計劃。同時,他們越來越注重健康和環保,在生活中的大多數方面都傾向于選擇方便。

高端消費者更易被品牌形象與質量所吸引,他們愿意付出高昂的價格來體驗和使用具有創新性和未來特征的產品與服務。

科技愛好者人群的年齡集中在30-40歲,以男性群體為主。

2、更多消費者關注智能家居的便利性和安全性

據insiderintelligence數據,到2025年,48.4%的美國家庭在使用智能家居設備。同時,隨著用戶在家的時間越來越多,他們將更多地使用智能家居設備提高日常生活的便利性和效率。

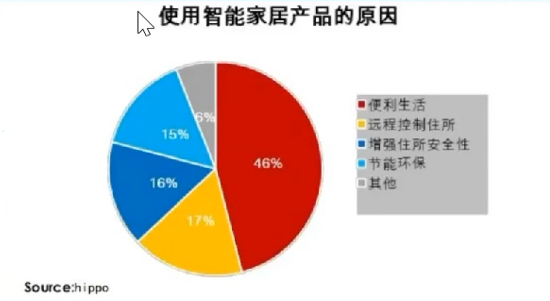

也就是說,海外智能家居消費者將更關注這類產品的便利性。據hippo對海外市場智能家居消費者的調查,在世界智能家居消費者的認知中,便利性是智能家居設備使用中最重要的因素(約占受訪者的46%),也是消費者選擇購買智能家居產品的主要原因之一。

而用戶想要的便利性和效率,也在催生新興的技術趨勢,如改進的自然語言處理和設備間的集成度增加。這些技術正在逐漸改變設備制造商設計產品的方式。

另外,據Statista的調研報告顯示,在受調查的國家中,南非、印度和墨西哥的智能家居消費者最擔心產品的安全問題。

常見的安全問題包括身份盜用、竊聽與監控和盜竊與入侵,這些安全問題在一定程度上也是阻礙消費者進入智能家居市場的原因之一。

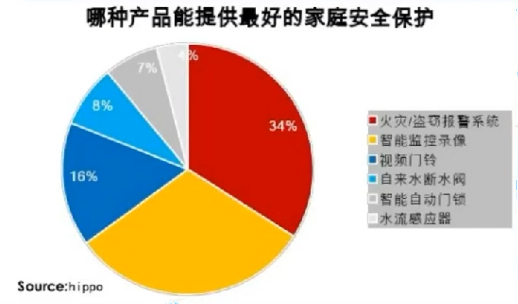

在對智能家居產品提升家庭安全保護的調查中,34%的受訪者認為智能火宅與盜竊警報系統能提供最好的家庭安全保護,31%的受訪者則認為智能監控錄像是最好的家庭保護產品。

3、不同性別智能家居消費者的關注點不同

總體來講,女性比男性更傾向尋求能夠保證她們(及其家人))安全的技術。因此,報警系統是各國女性消費者的最愛,她們甚至將該項技術列為最具保護性的技術。但她們也希望通過用攝像機監視家里和家外,這樣就可以隨時查看自己的財產和寵物。

男性對智能家居終端產品的選購采取了不同的方式,他們優先考慮節能設備和智能化體驗類的產品,這會使得男性用戶的生活更輕松,更有可能為家里購買智能音箱和智能恒溫器等產品。

智能家居家電企業出海要注意什么?

從法規、認證、測試維度來講:

物聯網智能終端、傳感器等出口北美市場需要美國FCC認證(強制)、美國UL認證(非強制)、美國DOT認證(強制)和CEC認證;出口歐洲市場需要歐洲CE認證(強制)、WEEE(強制)、歐洲RoHS(強制);出口日本市場需要的認證日本PSE認證(強制)、日本PSC認證(強制)和日本TELEC認證(強制)

WiFi受到FCC法規管控。許多無線電包括Wi-Fi BLE、4G、3G等應用產品、通訊產品要進入美國市場進行銷售,都要求FCC的認可。

藍牙類終端產品(耳機、音箱、手環)出口美國需要做FCCID認證,最新通過A2LA或NVLAP審核的實驗,Accr edited lab已可在FCC官網上查詢;出口歐盟需要做CE RED認證,具體可視情況而定;出口的產品如果需要打上BLE logo,還需要通過藍牙BQB測試實驗室的測試。

智能家居及關聯產業在未來的趨勢和發展方向

葛涵濤發現,全屋智能應用場景正在向場景聯動、交互方式無感化、跨終端體驗方向演進。那么出海的物聯網產品在設計時,就要考慮到區域市場生活習慣的不同。

在北美市場,以Google Assistant、Amazon Alexa、AppleSiri為代表的智能語音助手、以Google Home、Amazon Echo為代表的智能音箱是消費者居家實現智能交互的主要方式。2025年,65%以上的美國家庭將擁有Al管家(音箱、智能機器人、智能面板等形態)。

智能家居產品簡便易用,對外觀設計、交互設計提出更高要求。葛涵濤建議,與AloT融合改善某垂直應場景應用體驗,設計時可以從以下三個角度出發:

從場景角度的設計來看,可以從智能單品向垂直場景、融和場景到虛實融合過渡。

站在技術角度上,智能語音交互及關聯AI技術(語音識別、語義識別、機器學習)等技術優勢,將成為智能家居的重要入口。

營銷則可以從賣單品到賣成套、賣場景解決方案、賣簡單舒適的用戶體驗和垂直場景的增值服務上過渡。

葛涵濤認為,當前,中國企業進軍海外智能家居市場時還需注意幾個問題:

第一,疫情推動海外市場對智能家居、智能家電、智慧健康類產品的需求增長,但不同區域需求、習慣差異巨大、復雜多樣。

譬如,北美、歐洲、亞太地區的用戶因為居住、出行、烹飪、飲食等習慣不同,對不同室內場景的使用與國內的場景差異較大;不同區域消費者對大家電、小家電交互方式、使用方式差異巨大;國內中小家電/家居企業品牌知名度,認知度在全球市場相對有限;智能家居產品質量參差不齊、缺少必要的海外認證。

第二, 選擇對的合作伙伴出海極為重要,對海外政策及政策風險認知不足,也會導致缺少一站式伙伴。

第三, 當地信息不足、用戶需求甚少,較難快速搜集情報可能會成為本地化的難題。在獲量推廣方面,線上線下合作渠道少,本地推廣資源將會十分有限。

(來源:叫我趨勢菌)