免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)參與·100+跨境活動(dòng)

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

免費(fèi)加入·15萬(wàn)+賣(mài)家交流群

2023-11-20 13:50

1v1特權(quán)資源對(duì)接

1v1特權(quán)資源對(duì)接  老板專(zhuān)屬企業(yè)課堂

老板專(zhuān)屬企業(yè)課堂  優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄  行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展  平臺(tái)新政通道直連

平臺(tái)新政通道直連  實(shí)時(shí)專(zhuān)屬管家服務(wù)

實(shí)時(shí)專(zhuān)屬管家服務(wù)

在經(jīng)濟(jì)下行和通脹不減的大背景下,購(gòu)物節(jié)有可能不再是“剁手節(jié)”,而是消費(fèi)者抵御通脹和生活成本上漲的一個(gè)機(jī)會(huì)。

近日,Meta委托YouGov對(duì)全球31個(gè)市場(chǎng)的38,000多名18歲以上的假日購(gòu)物者進(jìn)行調(diào)研,以下內(nèi)容是獲得的八大節(jié)日購(gòu)物洞察。

洞察1:經(jīng)濟(jì)不確定性增加,大促購(gòu)物熱情不減

節(jié)日大促期間有更大的機(jī)會(huì)找到便宜的商品,并靈活地分?jǐn)傎?gòu)買(mǎi)成本,所以消費(fèi)者依然會(huì)以

同樣的熱情追逐最優(yōu)惠的價(jià)格。

受訪購(gòu)物者減少支出的意愿增加了4%,但有超過(guò)三分之一的人表示,他們計(jì)劃增加節(jié)慶購(gòu)物

季的支出。

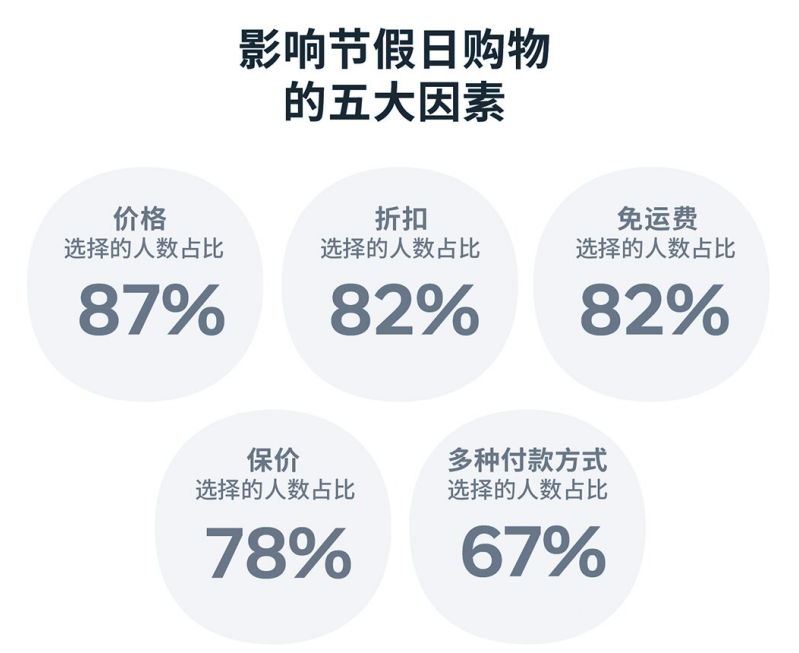

影響節(jié)假日購(gòu)物的五大因素具體表現(xiàn)為:價(jià)格(選擇的人數(shù)占比為87%)、折扣(選擇的人數(shù)占比為82%)、免運(yùn)費(fèi)(選擇的人數(shù)占比為82%)、保價(jià)(選擇的人數(shù)占比為78%)、多種付款方式(選擇的人數(shù)占比為67%)。

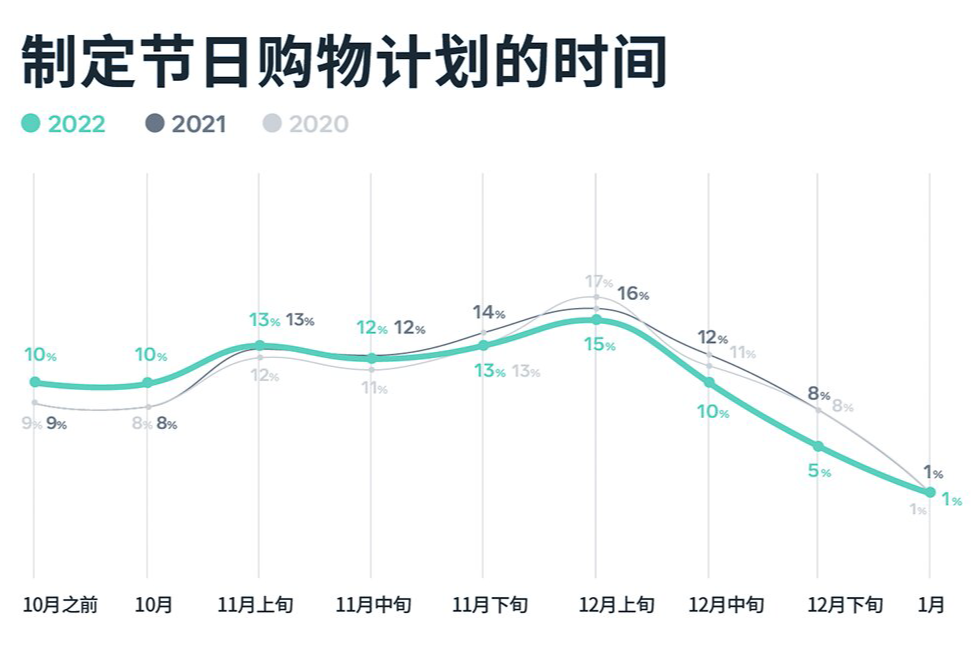

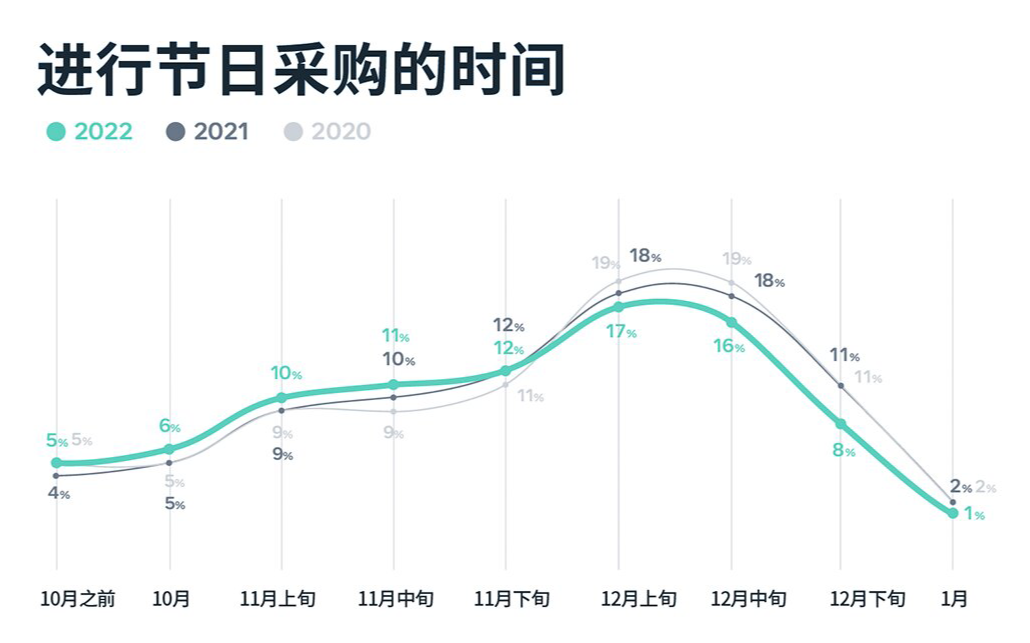

洞察2:入場(chǎng)時(shí)間提前,購(gòu)物季拉長(zhǎng)

年終購(gòu)物者制定計(jì)劃和開(kāi)始購(gòu)物的周期在被拉長(zhǎng),越來(lái)越多的消費(fèi)者從10月、11月就開(kāi)始為

年終購(gòu)物季做計(jì)劃,只有三分之一的假日購(gòu)物者會(huì)等到12月才著手準(zhǔn)備。

雖然12月仍然是購(gòu)物的高峰,購(gòu)物曲線正逐漸趨于平緩,甚至有越來(lái)越多的受訪者表示,他們

沒(méi)有固定的時(shí)段來(lái)進(jìn)行節(jié)日購(gòu)物。

洞察3:年輕一代參與度更高

Z世代/千禧一代的購(gòu)物者比X世代/嬰兒潮一代更有可能參與節(jié)日大促,而且愿意參與多個(gè)活動(dòng)。

據(jù)調(diào)研數(shù)據(jù)顯示,58%的Z世代/千禧一代愿意參與“黑五網(wǎng)一”;38%愿意參與中國(guó)的“雙十一”;中國(guó)“雙十二”的參與度為67%、墨西哥“Buen Fin”的參與度為65%;英國(guó)“節(jié)禮日”的參與度為31%;美國(guó)“小企業(yè)星期六”的參與度為22%。

針對(duì)所有購(gòu)物者參加節(jié)日大促的意愿調(diào)查幾率為70%;Z時(shí)代為84%;千禧一代為81%;X世代為69%:嬰兒潮一代50%。

Z世代和千禧一代參與節(jié)日大促的幾率是X世代/嬰兒潮一代的1.4倍。

洞察4:消費(fèi)者愿意嘗試新品牌

消費(fèi)者的心態(tài)也更加開(kāi)放,探索和發(fā)現(xiàn)新品類(lèi)、新商品的意愿日益強(qiáng)烈,尤其是在北美地區(qū)。

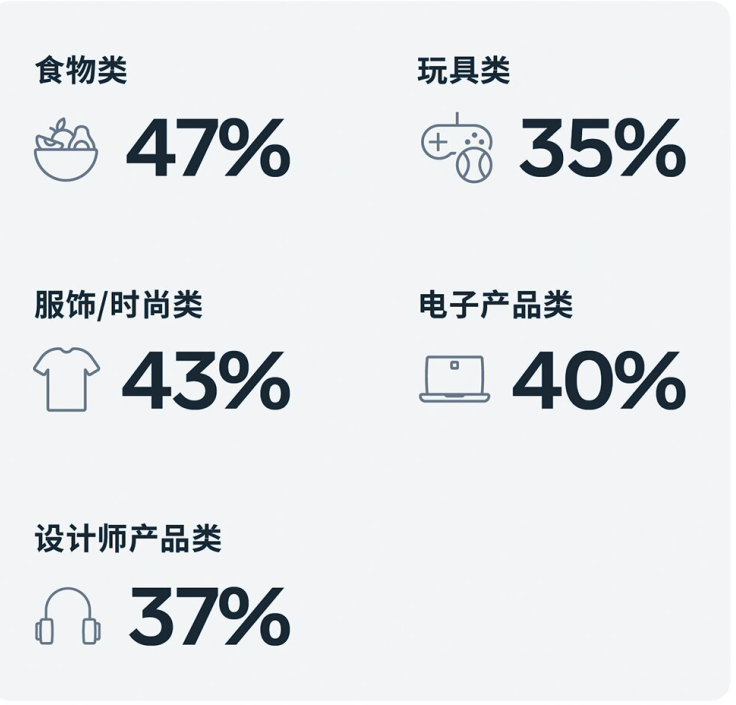

94%的受訪購(gòu)物者表示他們有可能會(huì)在節(jié)日大促期間嘗試新品牌,這些新品牌最有可能出現(xiàn)在食品、服裝、電子產(chǎn)品、設(shè)計(jì)、奢侈品以及玩具五大品類(lèi)。

據(jù)調(diào)研數(shù)據(jù)顯示,節(jié)日購(gòu)物者最有可能?chē)L試新品牌的五大類(lèi)產(chǎn)品包含:食物類(lèi)(占比47%)、服裝/時(shí)尚類(lèi)(占比43%)、玩具類(lèi)(占比35%)、電子產(chǎn)品類(lèi)(占比40%)、設(shè)計(jì)師產(chǎn)品類(lèi)(占比37%)。

洞察5:短視頻威力日益顯現(xiàn)

短視頻在節(jié)日大促中的威力日益顯現(xiàn),尤其是在Z世代和千禧一代的購(gòu)物者中。

有超過(guò)一半的Z世代/千禧一代節(jié)日購(gòu)物者表示,他們通過(guò)社交平臺(tái)上的視頻發(fā)現(xiàn)新的品牌和產(chǎn)品。

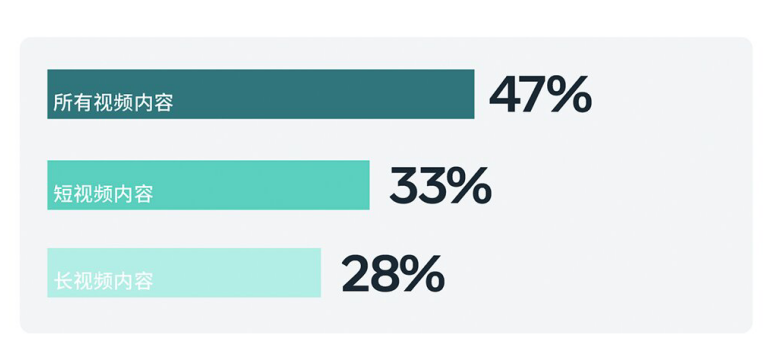

據(jù)調(diào)研數(shù)據(jù)顯示,通過(guò)所有視頻內(nèi)容發(fā)現(xiàn)心儀品牌/產(chǎn)品的占比為47%;通過(guò)短視頻內(nèi)容發(fā)現(xiàn)心儀品牌/產(chǎn)品的占比為33%;通過(guò)長(zhǎng)視頻內(nèi)容發(fā)現(xiàn)心儀品牌/產(chǎn)品的占比為28%。

其中,50%的Z世代和千禧一代節(jié)日購(gòu)物者表示,他們?cè)谀杲K購(gòu)物季在線觀看的短視頻比一年中其他時(shí)間都多。

Z世代和千禧一代更有可能通過(guò)Meta旗下的社交平臺(tái)觀看節(jié)日相關(guān)的內(nèi)容,比如有關(guān)烹飪和如何選擇禮物的視頻。

洞察6:創(chuàng)作者/KOL影響力增長(zhǎng)

通過(guò)創(chuàng)作者/KOL在社交媒體上發(fā)現(xiàn)新產(chǎn)品和服務(wù)的情況,也在各個(gè)地區(qū)呈現(xiàn)增長(zhǎng)態(tài)勢(shì),北美地區(qū)實(shí)現(xiàn)了6%的最大增幅。

在Z世代和千禧一代中,創(chuàng)作者對(duì)全流程購(gòu)買(mǎi)決策的影響比品牌本身更大。近一半(49%)的Z世代/千禧一代節(jié)日購(gòu)物者表示,如果有值得信賴(lài)的創(chuàng)作者推廣,他們可能會(huì)更快做出購(gòu)物決策。

73%的節(jié)日購(gòu)物者有關(guān)注線上的創(chuàng)作者,其中Z世代和千禧一代占比86%,X世代/嬰兒潮一代占比為62%;

平均而言,每位節(jié)日購(gòu)物者會(huì)關(guān)注3中不同類(lèi)型創(chuàng)作者。

洞察7:商務(wù)即時(shí)通訊成為關(guān)鍵工具

商務(wù)即時(shí)通訊成為聯(lián)系品牌與商家的關(guān)鍵工具,年輕一代尤其青睞。方便和快捷是這些購(gòu)物者選擇商務(wù)即時(shí)通訊工具的最主要的原因。

在節(jié)日購(gòu)物季,全球有47%購(gòu)物者使用商務(wù)即時(shí)通訊與企業(yè)進(jìn)行溝通,在北美地區(qū),該比例甚至達(dá)到58%。

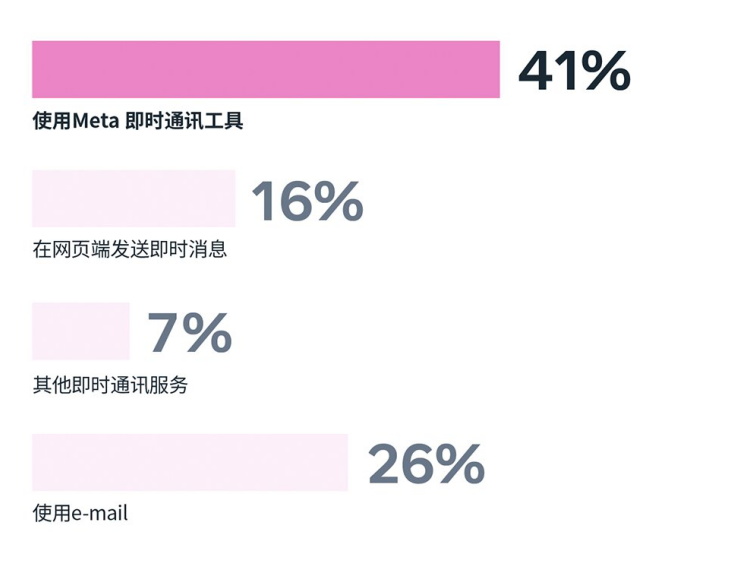

數(shù)據(jù)顯示,41%的購(gòu)物者使用Meta即時(shí)通訊工具;16%的購(gòu)物者在網(wǎng)頁(yè)端發(fā)送即時(shí)消息;7%的購(gòu)物使用其他即時(shí)通訊服務(wù);26%的購(gòu)物使用e-mail。

43%的節(jié)日購(gòu)物者認(rèn)為,給一個(gè)企業(yè)發(fā)送信息,會(huì)讓他們感覺(jué)與該品牌有更緊密的個(gè)人聯(lián)系。在Z世代和千禧一代中,這比例達(dá)到52%

洞察8:更多選擇線上渠道

為了應(yīng)對(duì)通脹的壓力,消費(fèi)者比平時(shí)更多選擇線上渠道進(jìn)行搜索和購(gòu)買(mǎi)。

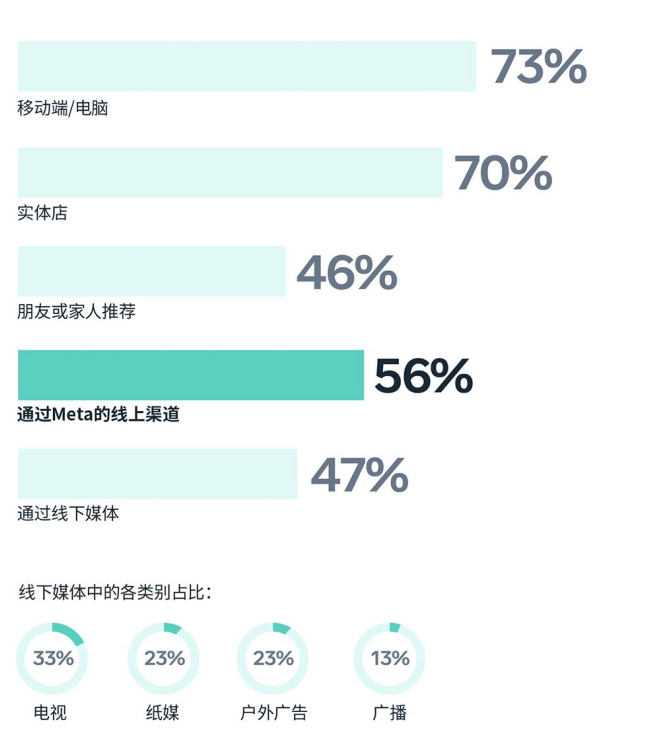

超過(guò)70%的節(jié)日購(gòu)物者是在網(wǎng)上或?qū)嶓w店內(nèi)發(fā)現(xiàn)新產(chǎn)品/服務(wù),通過(guò)電視、戶(hù)外廣告或廣播等線下媒體渠道發(fā)現(xiàn)和購(gòu)買(mǎi)的購(gòu)物者不足一半。

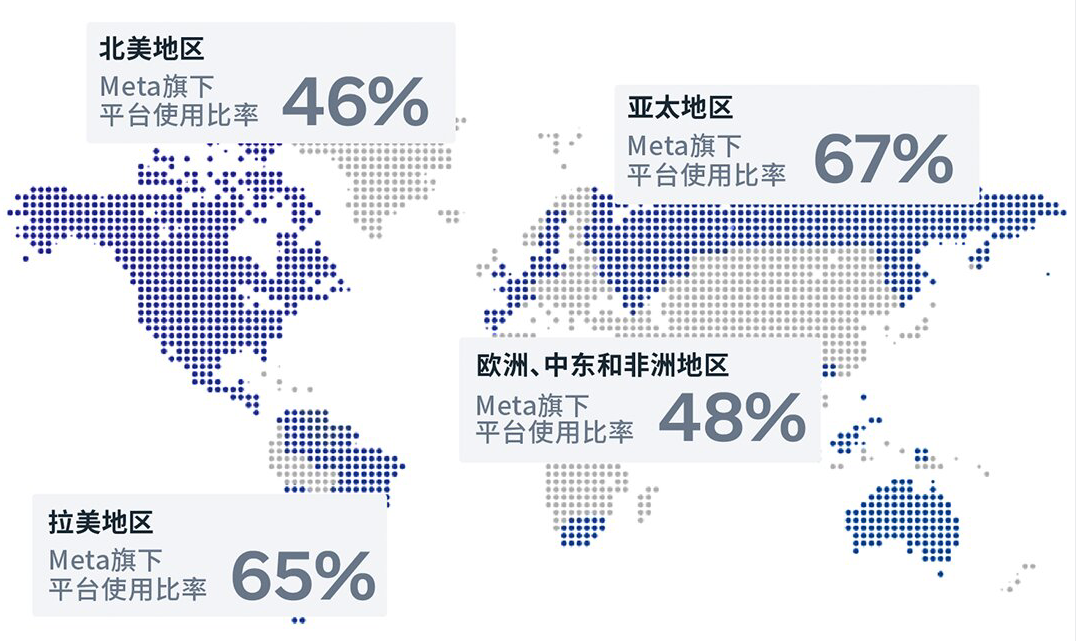

Meta是消費(fèi)者發(fā)現(xiàn)產(chǎn)品和品牌的主要線上渠道,也是唯一一個(gè)實(shí)現(xiàn)顯著增長(zhǎng)的渠道。目前,北美地區(qū),Meta旗下平臺(tái)的使用比率為46%;亞太地區(qū)旗下平臺(tái)的使用比率為67%;拉美地區(qū)旗下平臺(tái)的使用比率為65%;歐洲、中東和非洲地區(qū)旗下平臺(tái)的使用比率為48%.

四類(lèi)節(jié)日購(gòu)物者

基于對(duì)年終購(gòu)物者購(gòu)物動(dòng)機(jī)和習(xí)慣等因素等分析,Meta也揭示了四類(lèi)不同的節(jié)日購(gòu)物者,幫助商家和品牌更有針對(duì)性地對(duì)細(xì)分市場(chǎng)制定營(yíng)銷(xiāo)戰(zhàn)略。

? 實(shí)用購(gòu)物者占據(jù)年終購(gòu)物者37%

為了購(gòu)買(mǎi)某樣本就缺少的物品或者要送出的禮品,趁著大促以?xún)?yōu)惠的價(jià)格入手。盡管是出于非常實(shí)用的目的,但是他們也會(huì)被節(jié)日氣氛感染而表現(xiàn)出相當(dāng)?shù)臒崆椤Mㄟ^(guò)Facebook或Instagram發(fā)現(xiàn)購(gòu)物目標(biāo)的可能性更高且在購(gòu)物中更多使用商務(wù)即時(shí)通訊工具。

? 精明購(gòu)物者占據(jù)年終購(gòu)物者26%

更追求性?xún)r(jià)比,會(huì)花時(shí)間收集信息,在多個(gè)大促活動(dòng)中尋找最優(yōu)選擇。對(duì)他們而言,購(gòu)物的樂(lè)趣就在于以最低價(jià)格買(mǎi)到自己喜歡的產(chǎn)品。嬰兒潮一代在這類(lèi)購(gòu)物者中占比相對(duì)高(24%)。相比其他購(gòu)物者,更有可能在實(shí)體店購(gòu)物(65%)。

? 超前消費(fèi)者占據(jù)年終購(gòu)物者20%

享受購(gòu)得特惠商品的快感,一年可能會(huì)參加多個(gè)大促活動(dòng),且傾向于通過(guò)分期付款等方式分?jǐn)傎?gòu)物成本。女性占比略高(53%)。盡管程度不比網(wǎng)紅粉絲,但他們也比較有可能在大促期間嘗試新產(chǎn)品/新品牌。

? 網(wǎng)紅粉絲占據(jù)年終購(gòu)物者17%

他們通過(guò)KoL發(fā)現(xiàn)產(chǎn)品和品牌,并滿(mǎn)懷熱情地投入購(gòu)物之旅,這類(lèi)購(gòu)物者中Z世代/千禧一代占比達(dá)到60%。他們更有可能在大促期間購(gòu)買(mǎi)新品牌/新產(chǎn)品,快速送達(dá)是可以吸引他們下單的一大因素。

封面/圖蟲(chóng)創(chuàng)意

文中圖片:Meta購(gòu)物者調(diào)研數(shù)據(jù)

(來(lái)源:Molly談獨(dú)立站)